سنناقش بدايًة بضع فرضيات ملتبسة أو خاطئة سيطرت على أذهان واضعي السياسات العامة والممسكين بالقرار في لبنان زهاء ربع قرن، وتسببت في تضخيم الأزمة الاقتصادية وتعطيل الحلول أو تأخيرها أو زيادة ثمنها. وهنا نضع جانبًا الارتكابات الخطيرة والانتهاكات الجسيمة كالفساد والمحسوبية والزبائنية وغيرها مما بات معروفًا وغنيًا عن التكرار والذكر.

الفرضية الأولى: تستطيع الدولة السيطرة على نمو أصل الدين، أما تكاليفه فمتروكة لقوى السوق. لنتذكر هنا أن ما يزيد عن ثلاثة أرباع الدين العام هو محلي ويعود جزء كبير منه للمصارف التجارية اللبنانية. ومع أن هذا يضع الحكومة في موقع التبعية للتمويل المصرفي، إلاّ أنّ الدولة في المقابل، أي الحكومة والبنك المركزي معًا، تتمتع بنقطتي قوة: الأولى أنها تستحوذ على الجزء الأكبر من سوق الائتمان المصرفي، فأكثر من 70 بالمئة من موجودات المصارف موظفة لدى القطاع العام (50 ألف مليار ل.ل منها في سندات الدين العام و187 ألف مليار تقريبًا لدى مصرف لبنان) وهذا يساوي 2.35 مرة من تسليفاتها للقطاع الخاص المقيم(!). وبذلك يكون القطاع المصرفي بحاجة ماسة للسوق التي تؤمنها له الدولة لتوظيف موارد تزيد عن أربعة أضعاف حجم الاقتصاد ولا يمكن للقطاع الخاص استيعابها وتحمل تكاليفها بمفرده.

أمّا نقطة القوة الثانية فهي الصلاحيات السيادية للدولة بفرض التشريعات التي تمنع بعض المؤسسات والقطاعات الاقتصادية أو الفئات الاجتماعية، من مراكمة أرباح إستثنائية وغير المبررة على حساب الآخرين، وبما يخالف مقتضيات المصلحة العامة. وفي جميع الأحوال يمكن الدولة أن تعيد صياغة معادلة الدين العام وتكاليفة من خلال إدخال عناصر اقتصادية عليها، ومن ذلك خصوصًا ربط كلفة الدين بمتغيرات اقتصادية حقيقية كعجز ميزان المدفوعات ومعدلات النمو الحقيقي، ليكون أثر الفوائد بذلك مضادًا للدورات الاقتصادية، كونها تنخفض مع انخفاض النمو وترتفع بارتفاعه، فضلًا عما يؤدي إليه ذلك من تقليص لأعباء خدمة الدين عن كاهل المالية العامة.

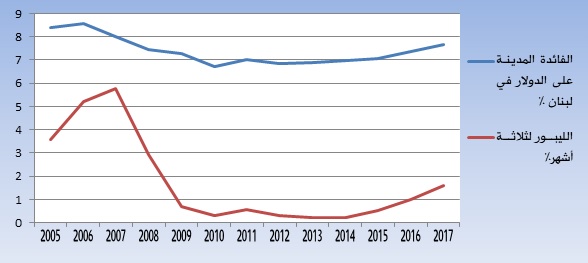

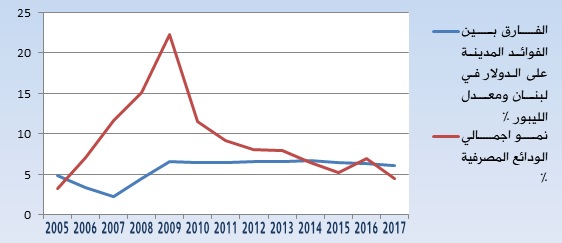

وهذا يحيلنا إلى الفرضية الثانية المتمثلة في الفهم المنقوص لمبدأ استقلالية السلطة النقدية عن السلطة التنفيذية. فهذا المبدأ يعمل باتجاه واحد، حيث بدت أولويات الحكومة في معظم الأوقات جزءًا لا يتجزأ من السياسة النقدية دون حصول العكس. وفي معظم الحالات، لم تكن رؤية السلطتين المالية والنقدية للمخاطر والتحديات موحدة، مما أضعف الموقع التفاوضي للحكومة تجاه الأطراف المحلية المقرضة لها، ولا سيما تجاه المصارف التي تمكنت من تحقيق أرباح طائلة بسبب مرونة أسعار الفائدة في الصعود وعدم مرونتها في الهبوط. ويؤكد على ذلك اتساع الفارق بين الفائدة في الأسواق المحلية ومثيلاتها في الأسواق العالمية في السنوات العشر الأخيرة دون مبررات معقولة، وضعف العلاقة بين معدلات الفائدة ونمو الودائع. وكما يبين الرسمان المرفقان كانت الفوائد في لبنان عشية الأزمة المالية العالمية في 2008 أعلى من معدل ليبور بثلاث نقاط تقريبًا ليتضاعف الفارق بعدها، مما كبّد الخزينة والمقترضين ثلاث نقاط إضافية من الفائدة بالرغم من النمو الكبير في الودائع وخصوصًا في السنوات 2006-2010.

الرسم البياني (1) تطور معدلات الفائدة المدينة على الدولار في لبنان ومعدلات ليبور (2005-2017) %

الرسم البياني (2): الفارق بين الفوائد المدينة على الدولار ومعدلات ليبور مقارنة بنمو اجمالي الودائع في المصارف التجارية اللبنانية (2005 -2017) %

وبوضوح أكبر تبدو السلطة النقدية في كثير من الأحيان، أقرب إلى القطاع المصرفي منها إلى السلطة المالية. ففي الأزمات يميل المصرف المركزي إلى رفع سعر الفائدة لضبط الأسواق النقدية واستقطاب السيولة بالقطع الأجنبي، وهذا يحقق للمصارف مستويات عالية ومتصاعدة من الأرباح في توظيفات ذات مكاسب فورية ومخاطر صفرية كما في الهندسات المالية، أو في توظيفات محدودة الخطر بالدولار الأميركي ذات فوائد أعلى بست نقاط عن معدل ليبور، وهامش بين الفوائد الدائنة والمدينة يبلغ ضعف مثيله في قروض الليرة اللبنانية.

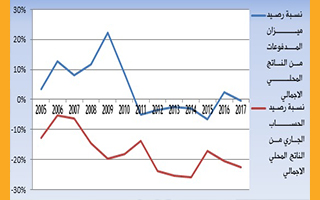

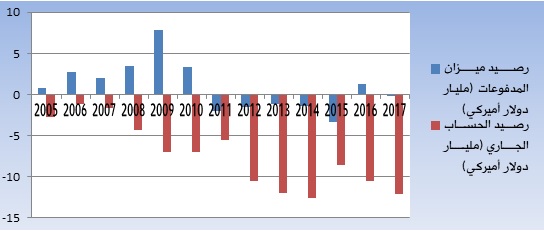

الفرضية الثالثة: إنّ تحقيق نتائج إيجابية وطويلة الأمد في ميزان المدفوعات هو أمر ممكن اعتمادًا على وسائل نقدية (الفوائد المرتفعة) أو بطرق مالية (الاستدانة)، بغض النظر عن الأداء الاقتصادي. إنّ أكثر ما يعبر عن ذلك هو عدم الاتساق المزمن بين نتائج الميزان التجاري والحساب الجاري اللذين يسجلان عجوزات نسبيّة ضخمة، وميزان المدفوعات الذي حقق في بعض السنوات نتائج إيجابية. فهذا الأخير يعكس إلى حد كبير الطاقة الاقتراضية للدولة (أي استقطاب الأموال من الخارج على شكل ودائع وتدفقات مالية وديون قصيرة الأجل وطويلة الأجل)، فيما يرتبط الميزان التجاري والحساب الجاري بالطاقة الانتاجية والتنافسية للبلد، وقدرته على تصدير السلع والخدمات واستيعاب الاستثمارات الأجنبية المباشرة في توظيفات إنتاجية.

الرسم البياني (3): التغير في رصيدي ميزان المدفوعات والحساب الجاري نسبة إلى الناتج المحلي الاجمالي في لبنان (2005-2017)

.jpg)

يرتبط ذلك باعتقاد خاطئ آخر، مفاده أن الاقتصاد اللبناني يستطيع في جميع الظروف مراكمة فوائض الأموال وتحمل تكاليفها حتى لو لم تتحول إلى رساميل إنتاجية. لكن التدفقات الآتية من الخارج التي تساهم دائمًا في تصحيح نتائج ميزان المدفوعات، ستحمل الدولة والاقتصاد أعباءً ضخمة إلّا إذا أصبحت استثمارات حقيقية من شأنها زيادة مخزون الرأسمال وتوسيع قاعدة الانتاج. ولهذا الغرض لا بد من تطوير القنوات والمؤسسات التي تحول التدفقات إلى رساميل، ولا سيما منها السوق المالية التي ما زالت هامشية وضعيفة ولا تزيد قيمتها السوقية عن 23 بالمئة من الناتج المحلي، في وقت لم تتجاوز فيه أصول بنوك التسليف متوسط وطويل الأجل 9.5 بالمئة من الناتج وما لا يزيد عن 2.2 بالمئة من موجودات المصارف التجارية العاملة في لبنان.

الفرضية الرابعة: إنّ سعر الصرف الثابت وعجز الحساب الجاري يمكن أن يتساكنا إلى الأبد تحت سقف واحد. لكن الدفق المالي الآتي من الخارج يعرض البلد لدوامة ارتفاع سعر الصرف الحقيقي الذي يزيد الواردات ويقلل الصادرات. وهناك طريقتان للتقليل لاحتواء هذا الدفق النقدي، إما من خلال رفع معدلات الفائدة لتعزيز الاحتياطيات بالقطع الاجنبي وامتصاص السيولة بالعملة المحلية كما نفعل غالبًا، وإمّا بزيادة النمو ورفع نسبة الاستثمار الخاص والعام إلى الناتج المحلي كما لا نفعل أبدًا.

إن تثبيت سعر الصرف هو خيار يجب التمسك به ولا سيما في المرحلة الحالية، لكن علينا في وقت ما إيجاد الطريقة المناسبة لضبط تقلبات سعر الصرف الحقيقي الفعليEffective real exchange rate الذي يأخذ بعين الاعتبار فوارق التضخم بين الداخل والخارج وحركة أسعار الصرف تجاه سلة من عملات الشركاء الأساسيين للبنان.

الفرضية الخامسة: إنّ التمويل بالدين يغنينا عن تجرع كأس التصحيح المالي والإداري، مع ما يتطلبه هذا التصحيح من إجراءات حازمة وصعبة. وهذا يذكرنا بالسياسات التي اتبعت في تسعينيات القرن الماضي حين كانت الاستدانة بأكلاف باهظة ولتمويل نفقات عشوائية غير مخطط لها مسبقًا، هي البديل السهل لزيادة الضرائب والتقيد بأرقام الموازنة العامة، وهو ما ساهم في حينه بإطلاق مارد الدين من قمقمه.

إنّ هذا يضعنا أمام حقيقة التباس دور الدولة وعدم وضوح وظائفها، فلا هي دولة حماية وتدخل لنكوصها عن رعاية التوازنات الاجتماعية الأساسية وتنشيط الاقتصاد، ولا هي دولة حياد ومراقبة بسبب انغماسها العميق في ممارسات هدر وإنفاق لا طائل منها لأغراض سياسية وطائفية ومناطقية. ولا بد من الإشارة هنا إلى أن التوازن المالي والاقتصادي وثيق الصلة بالتوازن الاجتماعي، فالنقص المتراكم في الوفاء بحاجات مستحقة في مدة زمنية معينة، يلزم الدولة في المستقبل بإنفاق تعويضي مضاعف لاستيعاب المخاطر الاجتماعية والشعبية للنقص المذكور (كما في إقرار سلسلة الرتب والرواتب)، والتقشف في الانفاق الاستثماري في بعض المجالات الحيوية أدى إلى تضخيم موازنات الدعم "الالزامي" والذي لا مفر منه، كمليارات الدولارات التي تذهب لمؤسسة كهرباء لبنان. وستضطر الحكومة في وقت من الأوقات إلى زيادة مخصصات دعم الأسر الأكثر فقرًا للتخفيف من حدة التفاوتات الاجتماعية المتفاقمة كما حصل في العديد من الدول. والقاعدة هنا هي أنّ زيادة حصة الطبقات العليا من الانفاق العام (من خلال خدمة الدين مثلًا) سيضطر الدولة عاجلًا أم آجلًا إلى أن توازن ذلك بانفاق مقابل، وغير مساوٍ له بالضرورة، على الطبقات الدنيا.

الفرضية السادسة: إنّ الدين والإنفاق العامين هما من الشؤون المالية والنقدية المعزولة عن الاقتصاد. ولذلك لا حاجة إلى تقويم المفاعيل الاقتصادية للإنفاق الحكومي، ولينصب الاهتمام على آجال الدين العام وعملاته وسبل تجديد استحقاقاته، وليس على الغرض منه وطرق صرفه. من الضروري إعادة النظر في سياسات الدين ومعايير التي نعتمدها في تقويم جدوى الإقتراض، خصوصًا أننا على عتبة موجة جديدة من الديون الخارجية بعد مؤتمر سدر. فإذا خُصصت الأموال المقترضة مثلًا للاستثمار في البني الأساسية المادية والاجتماعية، أمكن حينها المقارنة بين الكلفة والعائد، والتفريق بين مشاريع مجدية ماليًا تُمول بالدين وأخرى غير مجدية، إن هذا يمكننا أيضًا من تقدير عبء تأخير الأعمال الذي يمتد لسنوات عديدة، وتحديد كلفة الفرصة البديلة للاستثمارات المهدورة. أما إذا كان الدين العام لتمويل نفقات استهلاكية وجارية، فسيحفز الطلب الداخلي لكن على سلع معظمها مستورد من الخارج أو على خدمات غير قابلة للتبادل الدولي مما يضفي ظلالًا قاتمة على النمو، كما حصل طوال السنوات الماضية.

الفرضية السابعة: يمكن النمو أن يتصاعد ويستمر على نحو تلقائي، ومن دون سياسات تنمية تعيد النظر في هيكل الانتاج وبنية الاستهلاك وأسواق التمويل.

في تجربة السنوات الأخيرة حصلنا على نمو متقطع يميل إلى الانخفاض، ويستند إلى قاعدة ضيقة من القطاعات متقلبة الأداء وذات روبط ضعيفة مع القطاعات الأخرى. فالقطاع العقاري الذي كان المقصد الأول للاستثمارات الخارجية المباشرة في لبنان، يمر بدورات ركود ورواج متعاقبة ولديه قدرة محدودة على توليد فرص العمل، والقطاع المالي الذي نضعه في صدارة قصص نجاحنا، يحتاج إلى إعادة هيكلة عميقة ليلبي متطلبات التنمية. وتدل الأرقام على أنّ تطوير أسواق الائتمان وإصلاح قنوات التمويل بات ملحًا في مواجهة التوزيع غير المتوازن للموارد المصرفية مناطقيًا وقطاعيًا، فمثلًا تحصل الزراعة، التي تساهم بأكثر من أربعة بالمئة من الناتج، على واحد بالمئة فقط من مجموع التسليفات المصرفية، فيما تحظى العاصمة بحصة من التمويل المصرفي تفوق مساهمتها في موارده.

فما العمل لمغادرة نفق الأزمة؟

لا بد من القول أولًا بأنّ الإصلاح السياسي هو المدخل الوحيد للمعالجات الاقتصادية والمالية الجذرية، ولتنقية الإدارة العامة من شوائبها حتى تقوم بدورها المطلوب في كبح العجز والهدر وإطلاق التنمية كما في التجارب العالمية الرائدة ولا سيما في شرق آسيا. ومع ذلك، وبانتظار قطار الإصلاحات العميقة الذي سيتأخر مروره على الأرجح، يمكن البدء بسلة من الإجراءات الفورية والعاجلة التي تخالف الفرضيات المشار إليها أعلاه، وتشق طريقها في مسارين:

المسار الأول: مالي وإداري، ويتضمن إجراءات فورية ومتزامنة لخفض العجز المالي في مدة زمنية قصيرة جدًا. وهذا يشمل قبل أي شيء آخر خفض التهرب الضريبي فورًا إلى نصف قيمه المقدرة بحوالي 8 بالمئة من الناتج المحلي، وهذا ممكن بإجراءات حازمة، وإصلاح النظام الضريبي ليكون موحدًا وتصاعديًا ومراعيًا للأهداف الاقتصادية والاجتماعية المطلوبة منه، مع فرض ضرائب إضافية على كل أنواع الريوع المالية العادية والاستثنائية. لا بد أيضًا من اعتماد إدارة حديثة وشفافة للمشتريات الحكومية البالغة حوالي مليار دولار أميركي سنويًا (نصفها من خلال مجلس الانماء والإعمار)، ودراسة سبل الاستفادة من تلك المشتريات في تشجيع الانتاج المحلي وتحفيز النمو بدلًا من زيادة فاتورة الاستيراد.

إن الخفض الفوري لخدمة الدين هو أيضًا عنصر حاسم في أي تصحيح مالي، وهذا لا يكون إلّا في إطار تعاون وثيق بين السلطتين النقدية والمالية، يقوي الموقع التفاوضي للحكومة تجاه الدائنين المحليين. إن خفض كلفة الدين يدعو إلى الفصل بين الفوائد على قروض الأفراد والقطاع الخاص التي يمكن إخضاعها لآليات السوق، وبين الفوائد على الدين العام التي تخضع في لبنان لاعتبارات وسياسات غير سوقية ومخطط لها مسبقًا. يكفي أن نلقي نظرة على سلوك الفوائد في السنوات السابقة، لنكتشف قوة العلاقة بين الأرباح التي تحققها المصارف من الاكتتاب بسندات الخزينة وبين حاجاتها التمويلية في مواجهة بعض الاستحقاقات والظروف، كإعادة تكوين رساميلها وتسهيل اندماجها بعد الحرب الأهلية، وحاجتها إلى ترميم ما تكبدته من خسائر في الخارج في السنوات الأخيرة، فضلًا عن استعانتها بالفوائد العالية على شهادات الايداع وأرباح عملياتها مع مصرف لبنان في تجميع الرساميل الإضافية اللازمة لتلبية المعايير الدولية الجديدة وخصوصًا منها المعيار المحاسبي IRFS9 ونسب الملاءة المرتفعة التي فرضتها اتفاقية بازل 3. لقد آن الاوان لتُعكس الآية بحيث تكون فوائد الدين العام مخفضة (أو حتى صفرية في مدة زمنية محددة)، أخذًا بعين الاعتبار أوضاع المالية العامة وقدرة الدولة ودافعي الضرائب على تحمل الأعباء. وهذا يحمي أيضًا التوظيفات المصرفية التي ستكون في مهب الريح عند أول أزمة.

أما المسار الثاني فيقوم على خفض فجوة الصرف الأجنبي الناتجة عن عجز ميزان المدفوعات، اعتمادًا على الأدوات الاقتصادية والضريبية، بعدما تبين أنّ الوسائل النقدية غير كافية في تحقيق الخفض بكلفة مقبولة. ويمكن الشروع في ذلك باجراءات عاجلة ذات تأثيرات فورية، ومنها على نحو خاص "إعادة هندسة الرسوم الجمركية" بحيث تُرفع معدلاتها على السلع الفاخرة والكمالية والمنتجات ذات البدائل المحلية القادرة على المنافسة، وأن يترافق ذلك مع سلة من الإجراءات والحوافز والسياسات التي تدعم التصدير وتشجع الاستثمارات المباشرة وتخفض كلفة الانتاج وتحسين آليات عمل المؤسسات ذات الصلة مثل إيدال وكفالات..

يعيدنا هذان المساران إلى القاعدة الاقتصادية المعروفة عن العجز التوأم، عجز الموازنة العامة وعجز الحساب الخارجي، والتي تشير بوضوح إلى الترابط بين السياستين المالية والاقتصادية. أمّا السياسة النقدية فليست سوى عامل مساعد ومؤقت، وعنصر ضبط وتوجيه في الأزمات والمراحل الانتقالية.

"إن علينا أن نتذكر دائمًا أن معادلة نمو الدين العام مكونة من جانب مالي ونقدي يتضمن معدل الفائدة والفائض الأولي في الميزانية العامة، وجانب اقتصادي يعبر عنه النمو الحقيقي للناتج المحلي. ولئن تعاملنا مع جانبي المعادلة على قدم المساواة فسنجد أنفسنا أمام مهمة الإصلاح الشامل. أما إذا اخترنا الجانب الأول فسنكون في سباق لا ينتهي مع الزمن وتنافس محموم بين كلفة الدين وتدفق الودائع". هذا ما أوردته في نص نشر قبل أكثر من عشر سنوات ويصح تمامًا في وصف أوضاعنا الراهنة، فها نحن أمام مفترق الطريق نفسه بين الاستعانة بالدول والمؤسسات الدولية الداعمة (بمزيد من الديون خدمة الديون) أو تحميل الخزينة الكلفة الباهظة لمناوراتنا المالية والنقدية التي لا يطول أمدها، وها نحن نفعل الأمرين معًا.

الرسم البياني (4) تطور رصيدي ميزان المدفوعات والحساب الجاري في لبنان (2005-2017)

العنوان

بئرحسن - جادة الأسد - خلف الفانتزي وورلد - بناية الإنماء غروب - الطابق الأول

Baabda 10172010 Beirut – Lebanon P.O.Box: 24/47 وسائل الاتصال

متفرقات

|