آن الأوان لضمّ السياسة الضريبية إلى مسائل الحوار الرئيسية في لبنان، فهي موضع اتفاق طالبي الإصلاح ومحل عناية الباحثين عن استقرار اجتماعي واقتصادي، ولم تغفلها أي مذكرة أو برنامج إصلاحي منذ عشية الحرب الأهلية، لكنها مع ذلك لم توضع على أي من طاولات السلطة ولا دارت في ردهات اتخاذ القرار، ومنذ قامت الحريرية وأعلنت إن دور لبنان هو فقط المنافسة على الاستثمارات الخارجية، عُدلت شطور وأضُيفت أو حذفت ضرائب ورسوم، لكن جوهر السياسة الضريبية بقي هو نفسه، وصار شأنها في الثبات شأن سياسة صرف الليرة، وعلت مكانتها حتى امتنع المس بها.

على انّ تصحيح أو إصلاح السياسة الضريبية في لبنان يتطلب تحديد الاتجاه في القضايا الخمس التالية:

أولاً: مبادئ السياسة الضريبية وأهدافها؛ تعتبر السياسة الضريبية مؤشراً على المقاربة التي تتبناها الدولة، هل هي مقاربة اجتماعية تميل إلى معيار العدالة، أم اقتصاديّة تميل إلى الكفاءة، أم مالية تعنى بتوفير أكبر قدر من الإيرادات للخزينة العامة. ومع أنّ الحريريّة قدمت رؤيتها الضريبيّة في قالب اقتصادي هو شدّ انتباه المستثمرين، فقد أدت مشكلة الدين إلى هيمنة رؤية مالية متشددة تقوم على ثلاث ركائز: زيادة الإيرادات من الضرائب دون إصلاح الإدارة الضريبية، الحصول على أعلى مردود بأسرع وقت، وحماية مصالح قوى الضغط النافذة التي تستفيد من تخفيضات وإعفاءات لم يثبت البتة أنها مفيدة.

ثانياً: تحديد المستوى الأمثل للضرائب؛ لا تزودنا النظرية الاقتصادية بطريقة موحدة لتحديد العبء الضريبي المناسب، لذلك فالأفضل مقارنة مستوى الإيرادات الضريبية في بلد ما مع البلدان المماثلة. و يقدر العبء الضريبي في لبنان بحوالي 19% بعد إضافة اقتطاعات الضمان الاجتماعي، وهذا المعدل قريب من معدل الدول متوسطة الدخل المصنف بينها (حوالي 21%) وأدنى من الدول المتقدمة حيث العبء الضريبي في منظمة التعاون الاقتصادي والتنمية OCED يساوي 32% تقريباً، وهو أعلى من المعدلات المسجلة في بعض الدول المجاورة ( 14.5% في سوريا، و15% في مصر..)

ثالثاً: تحديد المزيج الضريبي المناسب. يتأثر هذا المزيج دون شك، بمستوى التنمية الاقتصادية، فضرائب الدخل مثلاً تساوي ضعف ضرائب الاستهلاك في الدول الصناعية بينما هما متقاربان في الدول النامية، و تعادل ضرائب الدخل أربعة أضعاف ضرائب الشركات في البلدان المتقدمة على خلاف ما عليه الحال في البلدان النامية. وعلى أي حال فإن تطور البلد يفضي إلى تحول نسبي في بنية الإيرادات الحكومية، لكن هذا لا يعفي الحكومة في لبنان من تطوير سلتها الضريبية على ضوء معايير العدالة والكفاءة والوفرة. ولئن اضطرت إلى فرض مزيد من الضرائب غير المباشرة سعياً وراء المردود، كالضريبة على القيمة المضافة مثلاً، فإنّ عليها أن تتبنى إجراءات مقابلة تقلل من الآثار السلبية كتوسيع قاعدة الإعفاءات، وفرض نسب متفاوتة على السلع تبعاً لتصنيفها..

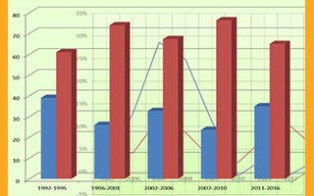

إن رصد تطور النسب والأرقام أمر معبّر في تقويم المزيج الضريبي القائم، فبين عامي 1993 و2007 ارتفعت نسبة الإيرادات الضريبية من 8.6% إلى الناتج تقريباً إلى حوالي 16.9%، لكن في الوقت الذي شهدت فيه نسبة الإيرادات من الضرائب المباشر إلى الناتج المحلي القائم استقراراً مع ميل طفيف من الارتفاع، عرفت الضرائب غير المباشرة قفزة كبيرة من 5% تقريباً في عام 1993 إلى حوالي 12% في السنة الأخيرة. وقد انخفضت حصة الضرائب المباشرة من حوالي 40% من مجموع الإيرادات الضريبية في النصف الأول من التسعينات إلى ما معدله 25% في السنوات الخمس الأخيرة. مع العلم أنّ نسبة الضرائب المباشرة من مجموع الإيرادات الضريبية لا تقل عن 70% في البلدان المتقدمة و50% في البلدان متوسطة الدخل، وتقدر هذه النسبة في دول المنطقة غير النفطية بحوالي 45%، فيما تتناسب المعدلات المسجلة في لبنان مع الأرقام المحققة في البلدان الأدنى دخلاً.

رابعاً: التغلب على العقبات الفنية التي تمنع أي نظام ضريبي مهما كان متقناً من أن يحقق أهدافه المرسومة بفعالية. وحال لبنان في هذا المجال حال الدول النامية حيث تتدنى جودة الإدارة الضريبية، ويقتطع الاقتصاد غير المنظم حصة كبيرة من النشاط، وتقدر نسبة المكتومين فيه بحوالي 70% من المكلفين. وبحسب أحد تقارير صندوق النقد الدولي فإن النفوذ السياسي والاقتصادي لكبار المتمولين، يسمح لهم غالباً بمنع تطبيق إصلاحات من شانها زيادة أعبائهم الضريبية، وهذا ما يفسر جزئياً انخفاض الحصيلة من ضرائب الدخل الشخصية في معظم الدول النامية.

خامساً: الحوافز والإعفاءات: لا يكتمل النظام الضريبي دون أن تحدد الدولة جدول إعفاءاتها المرتبط بأمرين: المقاربة الضريبية المعتمدة وعيوب النظام محل التطبيق، فكلما كانت الحكومة ملزمة بنظام غير متوازن، كلما كانت معنيّة بتوسيع إعفاءاتها وحوافزها. وإذا كان هناك شبه إجماع بين الباحثين بأن فعالية الحوافز الضريبية في جذب المستثمرين هي موضع شك، فالأفضل للبنان صرف انتباه أكبر للقطاعات الإنتاجية، ومعالجة الآثار الاجتماعية لنظام غير عادل.

على السلطة أن تسترد النظام الضريبي من مساره الحالي، بعد أن أظهرت التجربة تبدّد الرهانات المعلقة عليه، وبما أن العبء الضريبي الحالي يعد مقبولاًً في ظل الاتجاه العالمي لخفض الضرائب، فإن تصحيح السياسة الضريبية يستدعي إعادة نظر جريئة بالمزيج الضريبي القائم، وتطوير الإدارة الضريبية، وتوسيع نطاق الإعفاءات والحوافز الموجهة للإنتاج المحلي، وتغيير الطابع التنازلي للضريبة في لبنان، حيث العبء الضريبي على الطبقات الدنيا يساوي أربعة أضعاف مثيله في أعلى الطبقات.

العنوان

بئرحسن - جادة الأسد - خلف الفانتزي وورلد - بناية الإنماء غروب - الطابق الأول

Baabda 10172010 Beirut – Lebanon P.O.Box: 24/47 وسائل الاتصال

متفرقات

|