مقدّمة

تكتسب الموازنة العامة في لبنان في المرحلة الراهنة أهمية استثنائية، بوصفها أداة تحليلية تعكس السياسات المالية للسلطات الرسمية في إدارة الانهيار المالي وتداعيات العدوان الصهيوني الأخير، الذي فاقم من حدة الأزمة الاقتصادية والاجتماعية. فالأزمة الحالية ليست نتاج صدفة أو صدمة خارجية عابرة، بل هي حصيلة عقود طويلة من الممارسات السياسية غير المستدامة والفساد وسوء الإدارة المالية والاقتصادية، يقع في صلبها اعتماد نموذج ريعي قائم على الزبائنية والمحسوبيات السياسية والطائفية، وهيمنة نخبة سياسية–مالية استنزفت موارد الدولة ومؤسساتها لمصالحها ومآربها الخاصة. وقد ساهمت الحرب والحصار والعقوبات الأميركية والغربية والخليجية في مضاعفة آثار هذا الانهيار، عبر تعميق العجز المالي وتوسيع الفجوة الاجتماعية، وإضعاف قدرة الدولة على التعافي.

يهدف هذا التقرير إلى تقديم قراءة وصفية وتحليلية معمّقة للسياسة المالية في لبنان خلال الفترة الممتدة بين عامي 2019 و2026، استنادًا إلى القوانين والمشاريع المتعلقة بالموازنات العامة، وكذلك دراسة تطور بنود الإيرادات والنفقات العامة بالتزامن مع تطور الأزمة، بهدف رصد المؤشرات والتغيرات المؤثرة في النموذج الاقتصادي القائم، وفي العقد الاجتماعي بين الدولة والمجتمع.

وتستند الفرضية المركزية لهذا التقرير إلى أن التحول اللافت من عجز هيكلي مزمن في الموازنات السابقة إلى «العجز الصفري» في مشروع موازنة 2026، لا يعكس في الواقع تعافيًا اقتصاديًا حقيقيًا أو انضباطًا ماليًا فعليًا، بل يمثل ممارسة متقدمة من "المحاسبة الإبداعية" (Creative Accounting) هدفها خلق وهمٍ بالاستقرار المالي، موجهٍ أساسًا إلى المجتمع الدولي، ولا سيما صندوق النقد الدولي.

لكن صندوق النقد الدولي كان حذّر في بيانه الأخير من أن الإطار المالي لموازنة عام 2026 يفتقر إلى الموثوقية. فهو يعتمد على فرضيات غير واقعية في ما يخص الإيرادات والنفقات، ويهمل الإصلاحات البنيوية الجوهرية التي تُعد شرطًا أساسيًا لأي خطة إنقاذ حقيقية. ويشترط الصندوق أن أي زيادة في الإنفاق يجب أن تُقابلها إجراءات فعلية لتعزيز الإيرادات، بما في ذلك تحسين التحصيل الضريبي والجمركي، وإلا فإن الموازنة ستبقى محاولة شكلية لتجميل الأرقام دون معالجة جوهرية للعجز.

أولًا : الإيرادات والنفقات الإجمالية

يمكن تقسيم المالية العامة للدولة خلال الفترة بين 2019-2025 إلى مرحلتين متمايزتين، تعكس كل منهما سياسات وأولويات اقتصادية مختلفة جذريًا، وذلك على الشكل الآتي:

المرحلة الأولى: استمرار العجز الهيكلي السابق (2019-2023)

اتسمت هذه الفترة باختلال توازن مالي حادّ كما سابقاتها، تجلىّ في اتساع مطرّد للفجوة بين نفقات الدولة وإيراداتها. كانت السِمة الأبرز هي تضخّم الأرقام بشكل مضاعف. حيث ارتفع إجمالي الإنفاق العام من حوالي 18 تريليون ليرة في عام 2021 إلى 181 تريليون ليرة بحلول عام 2023. إلا أن هذا الارتفاع الهائل لم يكن مؤشرًا على توسّع اقتصادي حقيقي، بل كانت نتيجة مباشرة للتضخّم المفرط وتعديل سعر الصرف الرسمي الذي اعتمدته الحكومة في تقديراتها. مما أدّى إلى نفخ للأرقام دون أي تحسّن فعلي في الوضع الاقتصادي الحقيقي.

لقد حققت الإيرادات زيادة اسمية خلال هذه الفترة، إلا أنها ظلت أدنى بكثير من النموّ الهائل في النفقات، مما أدّى إلى عجز هيكلي ومستمر وصل إلى مستويات حرجة للغاية، بلغ ذروته في عام 2022 بنسبة 26.6-% من الإنفاق، مقابل 25-% في عامي 2020 و2021. ورغم أن هذه النسبة عادت وانخفضت إلى 18.8-% في عام 2023، فقد ظلت مؤشرًا واضحًا على حجم الضغوط القصوى التي كانت تواجه الخزينة العامة.

المرحلة الثانية: العجز الصفري (2024-2026)

تمثّل هذه المرحلة انعطافة كاملة في السياسة المالية. فقد تم اعتماد سياسة جديدة تهدف إلى تحقيق التوازن المالي المطلق. كانت السِمة الجوهرية للإطار المالي للأعوام 2024-2026 هي تحديد العجز عند صفر لثلاث سنوات متتالية، وذلك بهدف معلن هو مواءمة النفقات المخطط لها مع الإيرادات المتوقعة بشكل كامل.

ففي موازنة عام 2026 على سبيل المثال، تم تحديد كل من إجمالي الإيرادات وإجمالي النفقات عند 534,715,617 مليون ليرة بالضبط، وباتجاه تصاعدي مستمر في حجم الموازنة، بما يؤكد أن تأثيرات التضخم وديناميكيات أسعار الصرف لا تزال عوامل أساسية في التخطيط المالي، حتى في خضمّ السعي لتحقيق التوازن.

وبينما يبدو هذا التحول الظاهر إنجازًا ماليًا لافتًا، فإن تحليلًا أعمق مستندًا إلى أدبيات الاقتصاد السياسي للمالية العامة، يكشف عن حقيقة أكثر تعقيدًا. حيث إن تقديم موازنة صفرية العجز غالبًا ما يعبّر عن محاولة للهروب إلى الأمام من مواجهة الأزمة، عبر إخفاء متعمد لمخاطر مالية كامنة والتزامات ضخمة تقع خارج الدفاتر الرسمية للموازنة، وعلى رأسها خدمة الدين السيادي المتمثل في سندات اليوروبوندز.

رسم بياني رقم 1: إجمالي الإيرادات والنفقات العامة (ملايين الليرات)

.png)

المصدر: أعدّ بالاستناد إلى تحليل مشاريع وقوانين الموازنات العامة 2019-2026

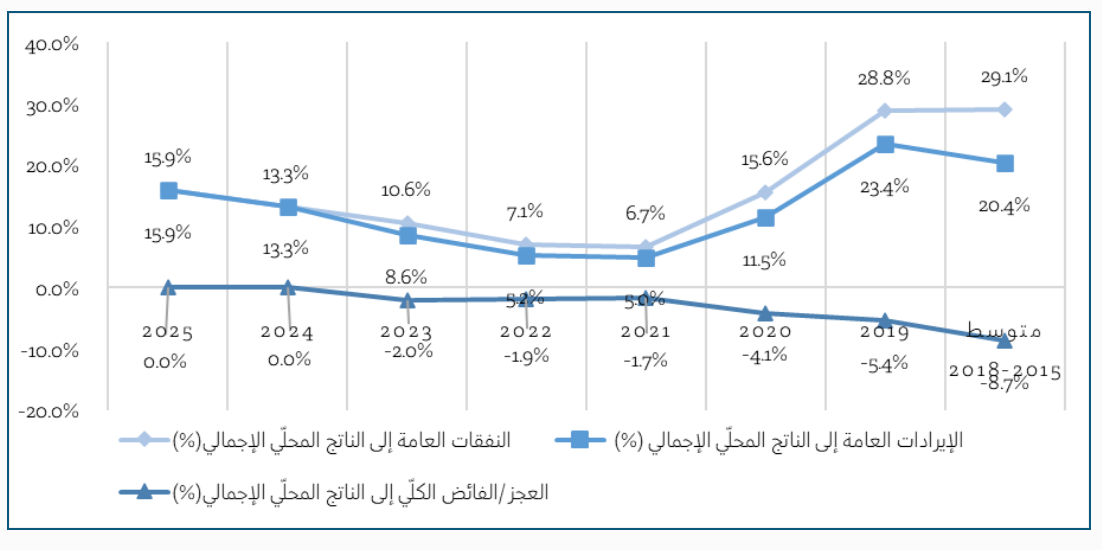

إن تحليل تطور المالية العامة كنسبة من الناتج المحلي الإجمالي (كما يوضحه الرسم البياني رقم 2 أدناه) يتجاوز مجرد رصد الأرقام ليقدم سردية اقتصادية متكاملة تكشف عن تحوّل جذري في دور الدولة، على وقع الأزمة الهيكلية ومنطق السياسات المتبعة، وتسلّط الضوء على المخاطر الكامنة في استراتيجية "العجز الصفري"، لا سيما مع الغياب التام لكلفة إعادة هيكلة الدين العام وتكاليف الحرب وإعادة الإعمار عن الحسابات الرسمية.

المرحلة الأولى (2015-2020): أعراض النموذج غير القابل للاستدامة

لم تكن هذه المرحلة فترة تسبق الأزمة فحسب، بل كانت الحاضنة الأساسية لها. فقد بلغ متوسط الإنفاق العام إلى الناتج المحلي الإجمالي بين عامي 2015 و2018 حوالي 29.1%، مصحوبًا بنسبة عجز كلي بلغت -8.7% من الناتج المحلّي. شهدت هذه الفترة بداية انهيار النموذج الاقتصادي القائم، الذي اكتملت مؤشرات انهياره أواخر عام 2019، معلنةً عن ظهور الأزمة المالية للعلن. إن وصول الإنفاق العام إلى ما يقارب 29% من الناتج المحلي الإجمالي في عام 2019 يشير إلى تضخم دور الدولة الاقتصادي بما يتجاوز قدرتها التمويلية الحقيقية.

وهذا التضخم في دور الدولة تجلى في الإنفاق الواسع على الدعم والتوظيف العام، كنموذج لا يمكن استدامته إلا بالاعتماد المفرط على الاستدانة، في ظل فجوة مالية بلغت -5% من الناتج المحلّي، لم تكن في حقيقة الأمر عجزًا دوريًا بقدر ما تعبّر عن عجز هيكلي متجذر في البنية الاقتصادية. أما التدهور السريع في عام 2020، فقد شكّل لحظة انهيار النموذج، في مؤشر على تآكل قدرة النظام المالي على توليد الإيرادات بوتيرة أسرع من زيادة النفقات، بعدما استنزف غالبية المصادر المالية بما فيها الأوعية الضريبية.

المرحلة الثانية (2021-2023): التصحيح الاقتصادي عبر التضخم المفرط

استخدمت الدولة في هذه المرحلة سياسة التمويل بالتضخم المفرط كآلية "تصحيح قاسية" لواقعها المالي المتردي. إن هبوط الإنفاق العام إلى7% فقط من الناتج المحلّي الإجمالي ليس مجرد انخفاض روتيني، بل يعكس تقليصًا واسعًا في وظائف الدولة ودورها. عندما ينفجر التضخم، ينمو الناتج المحلّي الإجمالي الاسمي بمعدلات فلكية، وبما أن موازنات الدولة تُقر بقيم اسمية وتتسم بالجمود النسبي، فإن قيمتها الحقيقية تتبخر وتنهار معها نسبة الإنفاق إلى الناتج المحلّي الإجمالي بشكل دراماتيكي. هذا ليس انكماشًا اختياريًا، بل هو انكماش قسري (Forced Contraction) فرضته ديناميكيات الأزمة.

النقطة الأكثر دلالة هي استمرار العجز عند %-2 من الناتج المحلّي رغم هذا الانكماش الهائل. وما يدّل على أن المشكلة لم تكن في حجم الإنفاق فقط، بل في انهيار منظومة التحصيل الضريبي، مما يعني أن الأزمات الهيكلية للمالية العامة ما زالت قائمة حتى بعد هذا التقليص في وظائف الدولة.

المرحلة الثالثة (2024-2026): هندسة "الوضع الطبيعي الجديد"

يجري تصوير هذه المرحلة على أنها انتقال استراتيجي من إدارة الأزمة إلى تأسيس نموذج مالي جديد، يقوم على تثبيت الإيرادات والنفقات عند مستوى حوالي16% من الناتج المحلّي الإجمالي، بحيث تصبح معه العودة إلى حجم الدولة التقليدي ما قبل الأزمة أمرًا مستحيلًا.

إن هذا التحول نحو إدارة عامة أصغر وموازنة أكثر تقشفًا يجد تعبيره الأبرز في الهدف المعلن: تحقيق "العجز الصفري" (0% من الناتج المحلّي الإجمالي) وهذا الهدف يشكّل في جوهره حجر الزاوية في السياسة المالية المتّبعة؛ حيث يُستخدم كأداة رئيسية لتجميل الصورة وإرسال إشارات مضللة بالانضباط المالي، تهدف إلى استعادة ثقة المؤسسات المالية الدولية والجهات المانحة. وهذه السياسة في الواقع أبعد ما تكون عن "الهندسات المالية" المعتادة في الأزمات المالية، لا بل هي تزيد من تعقيد الأزمة وصعوبة حلها مع مرور الوقت. يترتّب على هذه السياسة المالية المضللة تداعيات خطيرة أبرزها ما يلي:

1. تآكل الشفافية وتأجيل الكارثة الهيكلية

• توازن محاسبي وهمي :إن تحقيق "العجز الصفري" عبر الاستبعاد الانتقائي لخدمة الدين العام (خاصة اليوروبوندز) والتكلفة المستقبلية لإعادة بناء البلاد، هو بمثابة بناء توازن محاسبي زائف يتم على حساب الحقيقة الاقتصادية والعدالة الاجتماعية. هذا النهج لا يعالج الأزمة، بل يؤجل ويخفي أبعادها الحقيقية.

2. هشاشة التخطيط المالي وغياب المصداقية

• الكشف الفوري عن العجز الهيكلي: يعتمد التخطيط على افتراضات للإيرادات قد تكون مفرطة في التفاؤل. وأي فشل في تحقيق الإيرادات المتوقعة سيكشف فورًا عن العجز الهيكلي الكامن خارج المعالجة، ويقوّض مصداقية الخطة بأكملها.

• فجوة البيانات (Data Gap) :تزداد هشاشة التخطيط بسبب الاعتماد على بيانات مالية قديمة؛ فحتى في موازنة عام 2026 في مسودتها الأولى ، كانت بيانات التحصيل لعام 2021 هي آخر البيانات الرسمية الصادرة عن المالية العامة، مما يعكس فراغًا هائلًا في الشفافية والمساءلة.

3. تجاهل الأولويات الوطنية الحتمية والتنصل من المسؤولية

• قصور مالي وتنصل من المسؤولية :إن بناء موازنة متوازنة على الورق مع تجاهل صريح للتكلفة الحقيقية لإعادة بناء البنية التحتية والمجتمعية التي دمرها العدوان الصهيوني المستمر ليس مجرد قصور مالي وحسب، بل هو تنصل من المسؤولية الأساسية للدولة تجاه مواطنيها، ولو عبر مبادرات رمزية.

• تأخير التعافي ورهن المستقبل: هذا النهج يضع الاقتصاد ومالية الدولة في حلقة مفرغة. مما يؤخر التعافي الحقيقي ويرهن مستقبل البلاد للمساعدات الخارجية بشروط صعبة وكلفة أعلى.

• حجم التحدي غير المشمول: تجدر الإشارة إلى أن الكلفة التقديرية المباشرة لعملية إعادة الإعمار تُقدر بنحو 6.8 مليارات دولار ، وهو ما يفوق إجمالي الإنفاق العام المتوقع للدولة في عام 2026، والمقدر بنحو5.9 مليارات دولار - باستخدام سعر الصرف الرسمي المعتمد.

رسم بياني رقم 2: نسبة إجمالي الإيرادات والنفقات العامة إلى الناتج المحلّي الإجمالي (%)

المصدر: أعدّ بالاستناد إلى مشاريع وقوانين الموازنات العامة 2019-2026، والتقديرات المتوسطة لسعر الصرف، بيانات البنك الدولي.

الخلاصة النهائية هي أن "العجز الصفري" المعلن ليس مجرد رقم مضلل، بل هو رمز لاستراتيجية تتجاهل بشكل متعمد أكبر تحدّيين يواجهان البلاد: أزمة الدين السيادي والخسائر المالية، والحاجة الملحة لإعادة الإعمار. وبدون مواجهة هذين التحدّيين بشفافية وشجاعة يظل أي حديث عن الاستقرار المالي مجرد حبر على ورق، يخفي وراءه مستقبلًا محفوفًا بمخاطر أكبر بكثير.

ثانيًا: الإنفاق العام

1. النفقات العامة بحسب التصنيف الاقتصادي

يكشف التحليل العميق لهيكل الإنفاق العام في الموازنة للفترة الممتدة بين عامي 2019 و2026 عن اختلال هيكلي مزمن. حيث يهيمن الإنفاق التشغيلي على حساب الاستثمار المنتج. وهذا الخلل المتفاقم يرسم صورة واضحة لموازنة موجهة للحفاظ على استمرارية عمل السلطات القائمة، أكثر من كونها أداة لتحفيز النمو الاقتصادي وبناء مستقبل اقتصادي ومالي مستقر ومستدام.

أ. الاختلال الهيكلي العام: سيطرة مطلقة للإنفاق الجاري

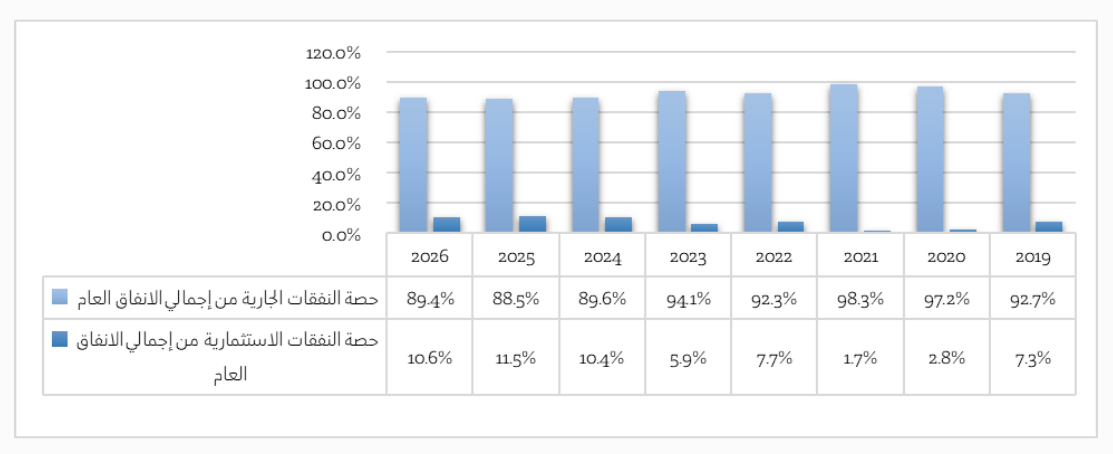

السِمة الأكثر بروزًا في هيكل الموازنة هي السيطرة الساحقة للنفقات الجارية، التي استحوذت على حصة تتراوح ما بين89.1% و98.3% من إجمالي الإنفاق طوال الفترة. يعكس هذا الواقع بنية إنفاق جامدة تتركز في تغطية التكاليف التشغيلية، تاركةً هامشًا ماليًا ضيقًا للغاية للإنفاق الرأسمالي.

في المقابل، كانت النفقات الاستثمارية الضحية الأبرز للأزمة. حيث تراجعت حصتها بشكل حاد من 7.3% في 2019 إلى مستويات تاريخية متدنية بلغت2.8% في 2020 و1.7% في 2021. ورغم ارتفاع هذه النفقات إلى 10.4% و11.5% و10.6% في موازنات 2024 و2025 و2026 على التوالي، فإن هذا الإنفاق الاستثماري العام يبقى غير كافٍ لسد احتياجات صيانة البنية التحتية المتراكمة على مدى سنوات طويلة من الإهمال، فضلًا عن احتياجات التحديث المستجدة وتكاليف إعادة الإعمار المتزايدة.

رسم بياني رقم 3: تطور النفقات الجارية مع النفقات الاستثمارية من إجمالي الإنفاق العام(%)

المصدر: أعد بالاستناد إلى مشاريع وقوانين الموازنات العامة 2019-2026

ب. تفكيك بنية الإنفاق: مَن يستهلك الموازنة؟

عند الغوص في تفاصيل مكوّنات الإنفاق، تتضح الأولويات التي حكمت إعداد الموازنة خلال هذه الفترة الصعبة:

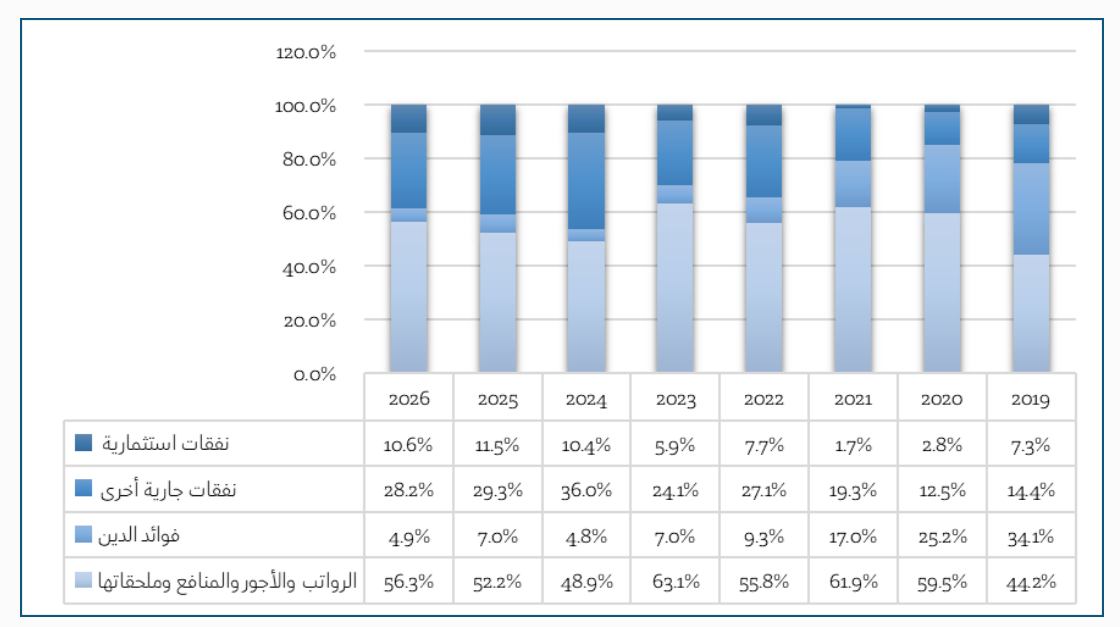

• كتلة الرواتب والأجور: شكّلت الرواتب والأجور وملحقاتها العمود الفقري للإنفاق، حيث ارتفعت حصتها من 44.2% في 2019 لتصل إلى ذروتها عند63.1% في 2023، قبل أن تتراجع نسبيًا لتستقر حول 52% في 2025-2026. وهذه الزيادة في كلفة الرواتب والأجور إنما هي نتيجة الزيادات المتتالية التي فرضها التضخم المستشري، وليست ناجمة عن زيادة التوظيف المجمّد أصلًا منذ ما قبل الأزمة.

• تراجع عبء فوائد الدين: شهد بند فوائد الدين انخفاضًا دراماتيكيًا، حيث هوت حصته من 34.1% من إجمالي الإنفاق في 2019 إلى4.8% في 2024. هذا التراجع لا يعكس تحسنًا في إدارة الدين، بل يرتبط بشكل مباشر بالتوقف عن سداد جزء كبير من الديون الخارجية وإعادة تسعير كلفة الدين المحلّي بالليرة.

• النفقات الجارية الأخرى: تلبية المتطلبات المتراكمة تذبذبت حصة هذا البند، الذي يشمل التحويلات والنفقات التشغيلية الأخرى، بشكل كبير بين 12.5% في حدها الأدنى و36.0% في حدها الأقصى. وهذه النفقات تغطي خدمات ومواد استهلاكية وتحويلات اجتماعية متفرقة.

رسم بياني رقم 4: النفقات الجارية مفصّلة مع النفقات الاستثمارية من إجمالي الإنفاق العام(%)

المصدر: أعدّ بالاستناد إلى مشاريع وقوانين الموازنات العامة 2019-2026

ج. طبيعة الإنفاق الاستثماري: "ترميمي" لا "تنموي

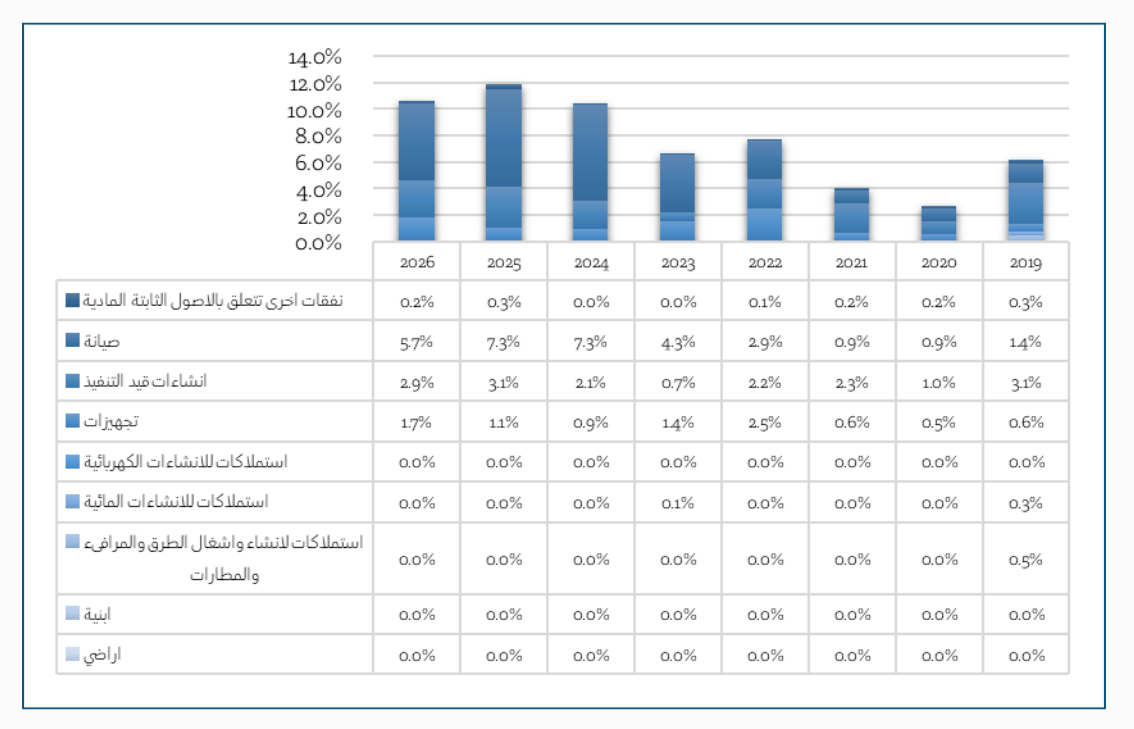

إن تحليل مكوّنات الإنفاق الاستثماري المحدود أصلًا يكشف عن حقيقة أعمق: الموازنة الحالية تفتقر إلى رؤية تنموية طويلة الأمد. فالطابع الغالب على الاستثمارات هو "ترميمي" يهدف للحفاظ على الموجود، وليس "تنمويًا" يهدف لإضافة طاقات إنتاجية جديدة.

• هيمنة الصيانة واستكمال المشاريع القائمة يتركّز الجزء الأكبر من الإنفاق الاستثماري في بندي الصيانة الضرورية (تصل إلى 7.3% من إجمالي الإنفاق في 2024-2025) والإنشاءات قيد التنفيذ (تصل إلى 3.1% في 2025-2026). هذا التركيز يدل على أن الجهد الاستثماري موجه لإبقاء الأصول الحالية قيد التشغيل وإنهاء مشاريع قديمة مرتبطة بحقوق المتعهدين، بدلًا من إطلاق مبادرات جديدة.

• غياب شبه تام للمشاريع الكبرى الجديد تُظهر البيانات غيابًا شبه كامل للإنفاق على الاستملاكات اللازمة لمشاريع البنية التحتية الكبرى. فبنود استملاك الأراضي لإنشاءات كهربائية، مائية، أو طرق ومرافئ ومطارات تكاد تكون منعدمة طوال الفترة (باستثناء 0.5% في 2019). هذا يؤكد عجز الموازنة عن تمويل مشاريع استراتيجية جديدة قادرة على إحداث نقلة نوعية في البيئة الاستثمارية والاقتصاد عمومًا.

• تواضع الإنفاق على التجهيزات شكّلت التجهيزات حصة متواضعة ومتذبذبة، مما يعكس غياب خطة ثابتة ومنهجية لتحديث المعدات والآلات في القطاع العام.

رسم بياني رقم 5: النفقات الاستثمارية مفصّلة من إجمالي الإنفاق العام (%)

المصدر: أعدّ بالاستناد إلى مشاريع وقوانين الموازنات العامة 2019-2026

وفي المحصلة، يعكس هيكل الإنفاق العام خلال الفترة 2019-2026 واقع اقتصاد يمر بأزمة عميقة، حيث تم توجيه الموارد المتاحة نحو الأولويات الآنية المتمثلة في دفع الرواتب والحفاظ على الحد الأدنى من الخدمات. النتيجة هي موازنة تنجح بالكاد في "الإبقاء على واقع الحال"، لكنها تفشل في أداء دورها كمحرك للنمو أو لإعادة توزيع الثروة وتوفير الاستقرار الاجتماعي. إن غياب الاستثمار المنتج في البنى التحتية الجديدة وتحديث التجهيزات لا يؤدّي فقط إلى تدهور الأصول العامة، بل يحول دون جذب استثمارات مطلوبة من القطاع الخاص المحلي والخارجي.

رسم بياني رقم 6: النفقات الجارية والاستثمارية إلى الناتج المحلي الإجمالي (%)

.png)

المصدر: أعد بالاستناد إلى مشاريع وقوانين الموازنات العامة 2019-2026

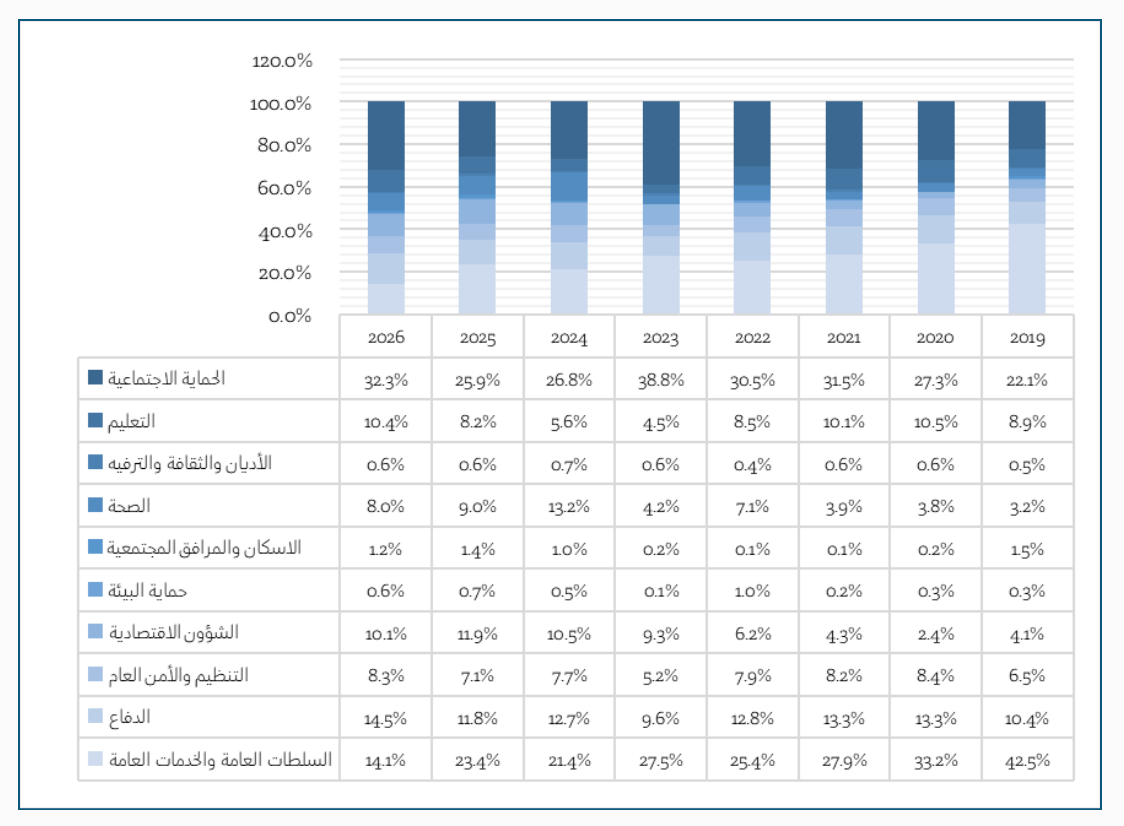

2. الإنفاق العام بحسب الوظائف الحكومية (COFOG) في لبنان 2019–2026

تُظهر بيانات الإنفاق العام بحسب التصنيف الوظيفي في لبنان للفترة 2019-2026، تحوّلًا هيكليًا عميقًا في أولويات موازنة الدولة، مدفوعًا بالأزمة. يشير التحليل إلى تحوّل جذري بعيدًا عن الإنفاق على الخدمات العمومية العامة (التي كانت تاريخيًا المكوّن الأكبر، وغالبًا ما ترتبط بخدمة الدين العام والإدارة العامة) نحو الحماية الاجتماعية. هذا التحول، الملحوظ بشكل خاص اعتبارًا من عام 2020، يؤكد إعادة توجيه الأموال العامة نحو آليات الدعم الاجتماعي استجابة للأزمة الاجتماعية والاقتصادية الحادة في البلاد. وقد ترافق هذا التغيير في الأولويات مع تقلبات كبيرة وضغط على قطاعات أساسية أخرى، لا سيما التعليم والصحة، مما يسلط الضوء على مفاضلات حادّة في الموازنة.

الاتجاه الأكثر أهمية في مجموعة البيانات هو الانعكاس الكامل لأكبر بندين للإنفاق (الرسم البياني رقم 7):

- السلطات العامة والخدمات العامة: شكّلت هذه الفئة، التي تتضمن عادةً الإدارة العامة وبشكل حاسم خدمة الدين العام (الفوائد)، الحصة الأكبر من الإنفاق في عام 2019 بنسبة42.5% ومنذ ذلك الحين، دخلت في انخفاض حاد ومستمر، من المتوقع أن تصل إلى14.1% فقط بحلول عام 2026. قد يعني هذا التخفيض الكبير ضمنًا إعادة هيكلة واقعية (de facto) أو قانونية (de jure) لالتزامات الدين العام، مما يغير بشكل أساسي خط الأساس لنفقات الدولة.

- الحماية الاجتماعية: على النقيض من ذلك، صعدت الحماية الاجتماعية لتصبح فئة الإنفاق المهيمنة. نمت من22.1% في عام 2019 إلى31.5% في عام 2021، وشهدت ارتفاعًا هائلًا إلى38.8% في عام 2023. ومن المتوقع أن تظل البند الأكبر بنسبة 32.3% في عام 2026. يشير هذا الاتجاه بقوة إلى تحول في السياسات نحو برامج الدعم، وشبكات الأمان الاجتماعي، والتحويلات النقدية، كرد فعل مباشر على تفاقم الفقر والمصاعب الاجتماعية بعد الانهيار المالي عام 2019.

وتسلّط البيانات الضوء على تقلّبات شديدة وضغط مؤقت على الخدمات العامة الأساسية، لا سيما في عام 2023، وهو العام الذي يتزامن مع الذروة في مخصصات الحماية الاجتماعية.

- التعليم: بعد الحفاظ على حصة مستقرة نسبيًا حول 8.5% - 10.5% بين 2019-2022، انهار الإنفاق على التعليم إلى 4.5% فقط من إجمالي الموازنة في عام 2023. يشير هذا إلى ضغط حاد قصير الأجل على القطاع قبل الانتعاش المتوقع إلى 10.4% في عام 2026.

- التنظيم والأمن العام: اتبع هذا القطاع نمطًا مشابهًا، حيث انخفض من نطاق مستقر (7.9% - 8.4%) بين 2019-2022 إلى مستوى منخفض بلغ5.2% في عام 2023، قبل أن يعود إلى حصته المعتادة في السنوات اللاحقة.

- الصحة: يُظهر الإنفاق الصحي السلوك الأكثر تقلّبًا. فقد ظل منخفضًا (3% - 4%) حتى قفزة في عام 2022 (7.1%)، تلاها ارتفاع شاذ وكبير إلى13.2% في عام 2024. وتعكس هذه التقلبات إنفاقًا صحيًا مخصصًا مرتبطًا بالأزمات (مثل الأدوية أو دعم المستشفيات) بدلًا من زيادة استراتيجية مستقرة في تمويل قطاع الصحة.

يشير هذا الضغط في عام 2023 إلى أن التوسع في تمويل الحماية الاجتماعية جاء على حساب مباشر لوظائف الدولة الأساسية الأخرى، بما في ذلك التعليم والسلامة العامة.

أما النفقات الأخرى فقد شهدت:

- نموًا في الشؤون الاقتصادية :يُظهر الإنفاق على الشؤون الاقتصادية مسارًا تصاعديًا واضحًا، حيث ارتفع من4.1% في عام 2019 إلى10.1% في عام 2026 (مع ذروة بلغت 11.9% في عام 2025).

- استدامة الإنفاق الدفاعي: ظل الدفاع بندًا هامًا ومحميًا نسبيًا في الموازنة، حيث شكّل باستمرار ما بين10% إلى 14% من إجمالي الإنفاق طوال الفترة. مما يشير إلى أن مخصصاته تعتبر غير تقديرية (non-discretionary) .

- المخصصات الهامشية: لا تزال النفقات على حماية البيئة، والإسكان والمرافق المجتمعية، والأديان والثقافة والتنزيه ضئيلة للغاية، حيث تشكّل مجتمعة أقل من 3% من إجمالي الموازنة في أي سنة. وهذا يؤكد النقص المستمر في إعطاء الأولوية للإنفاق التنموي والبيئي والثقافي، خاصة في ظل الضائقة المالية.

رسم بياني رقم 7: النفقات العامة بحسب التصنيف الوظيفي من إجمالي الإنفاق العام

المصدر: أعدّ بالاستناد إلى مشاريع وقوانين الموازنات العامة 2019-2026

أما لجهة فهم هذه النفقات في سياق حجمها الاقتصادي، أي إلى الناتج المحلّي الإجمالي، فيوضح الرسم البياني رقم 8 انخفاض إجمالي الإنفاق العام من29.0% من الناتج المحلّي الإجمالي في عام 2019 إلى مستوى متدنٍ بلغ6.8% فقط في عام 2021. وهو ما يمثل تآكلًا عميقًا لقدرة الدولة على تقديم الخدمات وتمويل وظائفها الأساسية. ويكشف التحليل أن الارتفاع في حصة "الحماية الاجتماعية" (الذي لوحظ في الرسم البياني رقم 7) كان مجرد أولوية نسبية، بينما انهار الإنفاق الفعلي عليها (كنسبة من الناتج المحلي) بشكل كبير، مما يؤكد عمق الأزمة. وفي ما يلي تحليل لأبرز الاتجاهات التي يعرضها الرسم البياني:

1.الانهيار في الحجم المالي للدولة

الاتجاه الأبرز هو الانخفاض الدراماتيكي في نسبة إجمالي الإنفاق العام إلى الناتج المحلّي الإجمالي.

- عام 2019 (قبل الأزمة): بلغ إجمالي الإنفاق29.0% من الناتج المحلّي الإجمالي.

- عام 2020 (بداية الأزمة والتخلف عن السداد): انخفض الإنفاق إلى النصف تقريبًا، مسجلًا .15.6%

- القاع (2021-2022) :وصل الإنفاق إلى أدنى مستوياته التاريخية عند 6.8% في 2021 و7.1% في 2022.

هذا الانهيار هو التمثيل المباشر للأزمة المالية. وهو مدفوع بعاملين رئيسيين:

- انهيار الإيرادات العامة: تآكلت القاعدة الضريبية للدولة بالقيمة الحقيقية.

- التضخم المفرط: أدّى التضخم إلى تضخيم "الناتج المحلّي الإجمالي الاسمي" (المقام في المعادلة) بشكل أسرع بكثير من قدرة الدولة على تعديل إنفاقها (البسط)، مما أدّى إلى تصغير نسبتها بشكل حاد.

2. تفكك بنود الإنفاق التقليدية (خدمة الدين)