مقدمة

عقد المركز الاستشاري للدراسات والتوثيق بتاريخ 7 أيلول 2021 حلقة نقاش افتراضية علمية متخصصة تحت عنوان: "هيكلة القطاع المصرفي في لبنان". شارك في الحلقة مجموعة من الخبراء الاقتصاديين والماليين والقانونيين لمناقشة أبعاد الأزمة غير المسبوقة التي يشهدها هذا القطاع في لبنان، وبلورة رؤية متكاملة للحل وصولًا إلى بناء قطاع مصرفي نموذجي.

طرح المركز الاستشاري للدراسات والتوثيق عبر رئيسه وفريق من الباحثين لديه مقاربته لإعادة هيكلة المصارف في لبنان بناءً على تجارب دولية والإشكاليات التي تحيط بهذه الأزمة بما في ذلك:

1. سيناريوهات إعادة الهيكلة، وماهيّة الخيارات المطروحة ونتائجها.

2. من يدير عملية إعادة الهيكلة هل هو مصرف لبنان، أم الهيئات الرقابية، أم وكالة خاصة أو هيئة مؤقتة؟

3. كيف تُوزّع الخسائر بشكل عادل؟

وكانت وقائع الندوة على الشكل الآتي:

1. د. عبد الحليم فضل الله، رئيس المركز الاستشاري للدراسات والتوثيق

افتتح د. فضل الله الندوة مرحبًّا بالحضور ومثنيًا على جهودهم لوضع إطار فعّال لإعادة هيكلة القطاع المصرفي في لبنان بما يتلاءم وخطورة المرحلة الحالية. وذكر في البداية أنّ الأزمة المصرفية كانت الحلقة الأخيرة في أزمة متعددة الأبعاد، لذلك يجب أن تكون هي الحلقة الأولى والمركزية في الحل.

ثم قدّم عرضًا تسلسليًّا لأحداث الأزمة مع شرح للعناصر الرئيسية التي أدّت إلى الانهيار الاقتصادي والمالي والمصرفي وفي مقدمتها السياسة النقدية المتمثلة في التثبيت النقدي طويل الأمد واعتماد سعر فائدة مرتفع ربطًا بالتصنيف السيادي للبلد، ولا سيما في المراحل التي شهدت تدفقًا كبيرًا للأموال من الخارج، دون التغافل بطبيعة الحال عن الدور السلبي للسياسة المالية الخاطئة وتعطيل قطاعات الإنتاج فضلًا عن العقوبات الأجنبيّة والعوامل الخارجية الأخرى. ولفت إلى أن الهدف الرئيسي من هذه الندوة هو وضع مقاربة عملية لسيناريوهات إعادة هيكلة القطاع المصرفي دون الخوض في غمار احتساب خسائر القطاع المالي التي قُدّرت بحسب خطة الحكومة الإصلاحية في نيسان 2020 بحوالي 240 تريليون ليرة (أي ما بين 70 إلى 80 مليار دولار)، أما التقديرات الصادرة عن جمعية المصارف وبعدها لجنة المال والموازنة فكانت أقل من تلك المذكورة في الخطة الإصلاحية.

وقد تركزت مداخلة د. فضل الله على نقطتين هما: سيناريوهات إعادة الهيكلة وإدارة هذه العملية.

في سيناريوهات إعادة الهيكلة:

السيناريو الأول: خيار الأمر الواقع، أي إعادة هيكلة دون خطة حكومية إصلاحية ومع تجاهل الحد الأدنى من المعايير الدولية لإدارة المخاطر المصرفية

يحاكي هذا السيناريو الوضع القائم، القاضي بتذويب خسائر المصارف التجارية وتصحيح ميزانياتها دون إصلاحات، وهذا ينطوي على تعدٍ على حقوق المودعين بحرمانهم من سحب ودائعهم بسعر صرف عادل، وإنهاك موازنة مصرف لبنان، وتدمير القدرة الشرائية للمواطنين اللبنانيين.

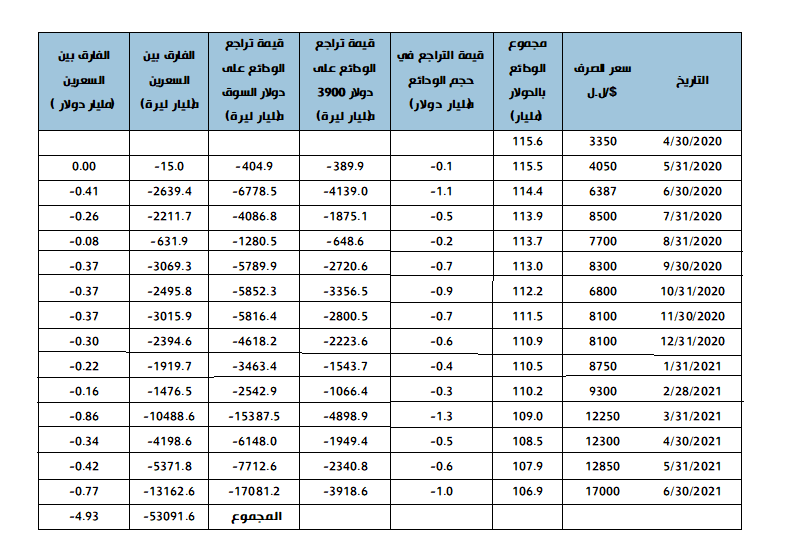

بدأت فصول هذه العملية مع إصدار مصرف لبنان لتعميم 151 في 21 نيسان 2020 الذي سمح للمصارف بتحويل عمليات السحب من ودائع الدولار إلى الليرة اللبنانية بسعر صرف يساوي 3900 ليرة لبنانية للدولار الأميركي الواحد، في حين تراوح سعر الصرف الموازي آنذاك بين 2750 و 4200 ليرة مقابل الدولار، ومع ارتفاع سعر صرف الدولار في السوق الموازي إلى عتبة 17000 ليرة مقابل الدولار في حزيران 2021 تكبّد المودعون خسائر في قيمة ودائعهم، ما بين نيسان 2020 و حزيران 2021، تقارب 5 مليارات دولار (4.93 مليار دولار)، وتوازي قيمتها حوالي 53 ألف مليار ليرة لبنانية حسب سعر الصرف في السوق الحرّة. ويتوقع أن تكون قيمة خسائر المودعين قد ارتفعت جرّاء عمليات السحب المذكورة إلى حوالي 6 مليارات دولار حتى أيلول 2021. ونتيجة لهذه السحوبات وما يماثلها من عمليات قامت بها المصارف. استطاعت هذه المصارف تحرير ميزانياتها من التزامات تجاه المودعين بالعملات بقيمة تقارب 20 مليار دولار منذ تشرين الأول عام 2019 وحتى الآن.

ويُعدّ مصرف لبنان شريكًا ومتضررًا في آن معًا جرّاء هذه العملية، إذ إنّه ارتضى على ما هو مُرجّح تحمّل كلفة العمليات المذكورة، والتي تعادل الفارق بين سعر الدولار المحدد بـ3900 ليرة لبنانية لعمليات السحب وسعر 1515 ل.ل المعتمد في ميزانيات المصارف والمصرف المركزي، وبذلك يقوم الأخير بخلق نقد مقداره 2400 ل.ل في مقابل كل دولار يسحبه المودعون، ويدرج ذلك ضمن ميزانيته في بند موجودات أخرى، الذي ارتفعت قيمته من 49 ألف مليار ل.ل في نيسان 2020 إلى 80 ألف مليار ليرة نهاية حزيران 2021 ثم إلى 83.7 مليار ل.ل في 31 آب 2021. ومع إضافة البند الآخر في الميزانية الذي يستخدمه مصرف لبنان لإخفاء الخسائر وهو "المقايضة على أوراق مالية وأصول ثابتة" (الذي بقي ثابتًا طوال الفترة المذكورة) يرتفع مجموع خسائر مصرف لبنان حاليًّا إلى حوالي 102 ألف مليار ليرة مقابل 68 ألف مليار ل.ل في نيسان 2020. وفي نهاية المطاف فإن خسائر مصرف لبنان هي خسائر للاقتصاد عمومًا وللدولة اللبنانية على وجه الخصوص، لأنه ملزم بتحويل 80 بالمئة من أرباحه إلى الدولة بحسب قانون النقد والتسليف. واللافت أنه في الوقت التي لاقت فيه الخطة الحكوميّة للتعافي وحلّ مشكلة الخسائر معارضة شديدة منعت تطبيقها، مضى مصرف لبنان بكل سلاسة في تنفيذ تصّوره للتعامل مع الأزمة من خلال التعميم 151 وما تلاه من تعاميم زادت الفجوة المالية التي يعاني منها البلد بدلًا من تقليصها. علمًا أن التعميم والخطة المذكورين أُقرّا في التاريخ نفسه تقريبًا (نيسان 2020).

أمّا ثالث المتضرّرين، إلى جانب المودعين ومصرف لبنان، فهم المواطنون الذين فقدوا حتى الآن ما لا يقل عن 70 بالمئة من قوّتهم الشرائيّة، وذلك نتيجة لعمليات المصارف ومصرف لبنان التي ترتّب عليها ضخ كتلة نقدية بالليرة اللبنانية بقيمة 33,871 ألف مليار ليرة ل.ل، وقد أدّى ذلك إلى تراجع كبير في قيمة الليرة اللبنانية مقابل الدولار، وإشعال فتيل التضخم وزيادة مؤشر أسعار الاستهلاك حوالي 300 بالمئة ما بين نيسان 2020 وتموز 2021.

تجدر الإشارة إلى أنّ المصارف كانت الرابح الأكبر من سيناريو الأمر الواقع، إذ زادت أرباحها التي لم تعد تعلن عنها، وأطفأت جزءًا معتدًّا به من خسائرها على حساب المصرف المركزي والمودعين والمستهلكين، وبذلك حافظت نسبيًا وإسميًّا على رساميلها، التي شهدت انخفاضًا طفيفًا في نسبتها إلى إجمالي ميزانيتها المجمّعة من 9.8% إلى 9.2% خلال المدة المذكورة.

السيناريو الثاني: تطبيق المعايير الدولية لإدارة المخاطر في القطاع المصرفي دون خطة إصلاحية.

يفترض هذا السيناريو التطبيق الكامل لمعايير بازل 3 (كفاية رأسمال) والمعيار الدولي للتقارير المالية رقم 9 (IFRS9) (المتعلق بتكوين المؤونات ضد المخاطر الفعليّة والمتوقعة)، وأيضًا من دون خطة إصلاحية. وفي حال تطبيق هذه المعايير دون تعديل، تُلزَم المصارف بتكوين مؤونات تساوي على أقل تقدير مرّة وربع مرّة من رساميلها الحالية، وهذا مع الأخذ بالحسبان الموجودات الثابتة والأصول العقارية المسجّلة في ميزانياتها (بقيِّم مضخّمة على الأرجح)، ما يُملي على المصارف إعادة تكوين رساميلها، مع مؤونات إضافيّة.

السيناريو الثالث: إعادة هيكلة ضمن خطة حكومية إصلاحية ومواءمة المعايير الدولية لإدارة المخاطر مع الوضع الحالي.

ينطوي هذا السيناريو على إعادة الهيكلة ضمن خطة حكومية وإصلاحية، تبدأ فصولها بإعادة تحديد دور المصارف في الاقتصاد وحجمها قياسًا عليه. وذلك على نحو متزامن ومترابط مع إعادة هيكلة ديون الدولة ومعالجة الخلل في ميزانية مصرف لبنان. وبذلك يكون الهدف: إعادة تكوين رساميل المصارف وفق حجمها الجديد، وردم الفجوة في ميزانية مصرف لبنان، وتحقيق الاستدامة في إدارة الدين العام في مدة زمنيّة معقولة (5 سنوات مثلًا).

وفي إطار هذا السيناريو، يفترض العمل على الآتي:

- تعبئة الموارد اللازمة لتمكين مصرف لبنان من استعادة دوره في إدارة سياسة نقدية فعّالة، وتخفيف خسائره تدريجيًا بالاستفادة من الأفكار المطروحة للتمويل (مثلًا من خلال إيرادات شركة إدارة الأصول العامة الواردة في خطة التعافي 2020)، وصولًا إلى تحقيق مركز إيجابي صافي لاحتياطياته الدوليّة على المدى الطويل، مع إمكانية السماح بخسائر محدودة القيمة تُذوّب تدريجيًّا.

- تحديد الحجم الأمثل لميزانية مصرف لبنان بحيث تتراوح بين 30 بالمئة و50 بالمئة من الناتج المحلي الإجمالي (لا تتعدّى النسبة مثلًا 52 بالمئة في الأردن و33 بالمئة في مصر).

- تعديل قانون النقد والتسليف بحيث ينصّ على:

- أن تساوي مطلوبات مصرف لبنان بالعملات موجوداته منها عدا التوظيفات الإلزامية.

- الفصل التام بين مهمة إدارة السياسة النقدية التي تبقى لمصرف لبنان من ناحية ومهام الرقابة والتحقيق التي تتولّاها جهات مستقلة من ناحية ثانية. أي بقول آخر ضمان الاستقلال التام للجنة الرقابة على المصارف وهيئة التحقيق الخاصة سواء ضمن مصرف لبنان أو خارجه.

- حصر عملة الإقراض التي تتولاها المصارف بالليرة اللبنانية إلّا لأغراض محدّدة كتمويل الاستيراد.

- وضع سقوف وشروط على تمويل المصرف المركزي لعجز الخزينة.

- خفض حجم القطاع المصرفي في إطار إعادة الهيكلة إلى النصف قياسًا على الناتج المحلي الإجمالي، وتحديد عدد المصارف التجارية والاستثمارية والمتخصصة المناسب لحجم السوق وحاجات الاقتصاد.

- وضع معايير إعادة هيكلة المصارف أخذًا بعين الاعتبار الأمور الثلاثة الآتية:

- حفظ حقوق المودعين كافة وبكل فئاتهم مع التمييز بين الحق الأساسي Principle والفوائد.

- مراعاة المعايير الدولية (بازل 3 وIFRS9...)، شرط أن يجري تكييفها مع خصوصيّة الأزمة المصرفيّة في لبنان وتداخل المسؤوليات بشأنها.

- حجم القطاع المطلوب وعدد المصارف المستهدف، بحيث لا تسفر إعادة الهيكلة عن تجاوز الحجم والعدد المحدّدين أو التدني عنهما.

من يدير إعادة الهيكلة؟

ينطلق هذا السؤال من الحقيقة المتمثلة في أنّ السلطة النقدية المفترض أن تدير عمليات الإنقاذ المصرفي هي جزء من الأزمة ومسؤولة عنها وتحتاج إلى تصحيح. وهذا ما يضع بين أيدينا الخيارات الآتية:

الخيار الأول: أن تؤدي كل مؤسسة من المؤسسات المعنية بإعادة الهيكلة دورها بمعزل عن غيرها (المصرف المركزي، الحكومة، مجلس النواب، لجنة الرقابة، هيئة التحقيق الخاصة...)، سواء أثناء التفاوض مع صندوق النقد والدائنين والجهات ذات الصلة، أو عند وضع إجراءات إعادة الهيكلة موضع التطبيق. وقد شهدنا خلال المدة الماضية فشل هذا الخيار وكلفته الباهظة.

الخيار الثاني: إيجاد إطار تنسيقي بين المؤسسات المذكورة مع حفاظ كل واحدة منها على صلاحياتها واستقلاليتها، وهذا قد يلاقي نفس مصير الخيار السابق.

الخيار الثالث: تأسيس وكالة مستقلة ومؤقتة لإعادة الهيكلة (لخمس سنوات مثلًا)، تتولّى نيابة عن الدولة إعادة الهيكلة والإشراف على رسملة المصارف، والتمييز بينها على أساس قدرتها على الاستمرار من عدمها، وفصل الأصول الجيدة عن الأصول الرديئة، وتعزيز الإدارات الداخليّة المتخصّصة بالمخاطر في المصارف، الخ...

وفي الختام، شدّد د. فضل الله على ضرورة أن يكون الحل تفاوضيًّا للوصول إلى توزيع عادل وفعّال للخسائر، ولا يغض النظر عن تحويل الخسائر الجاري حاليًّا، كما لا يستقوي بسياسات الأمر الواقع التي يديرها مصرف لبنان وتستفيد منها المصارف أيّما استفادة. واقترح إيقاف التحويل العشوائي وغير المنصف للخسائر من المصارف إلى المودعين والمستهلكين والدولة، وذلك بأن يُفرض على المصارف تسديد سحوبات المودعين بالدولار بحسب سعر السوق الحرّة، مع إمكانية وضع سقوف عليها للتحكم بنمو الكتلة النقديّة.

2. الوزير السابق د. منصور بطيش

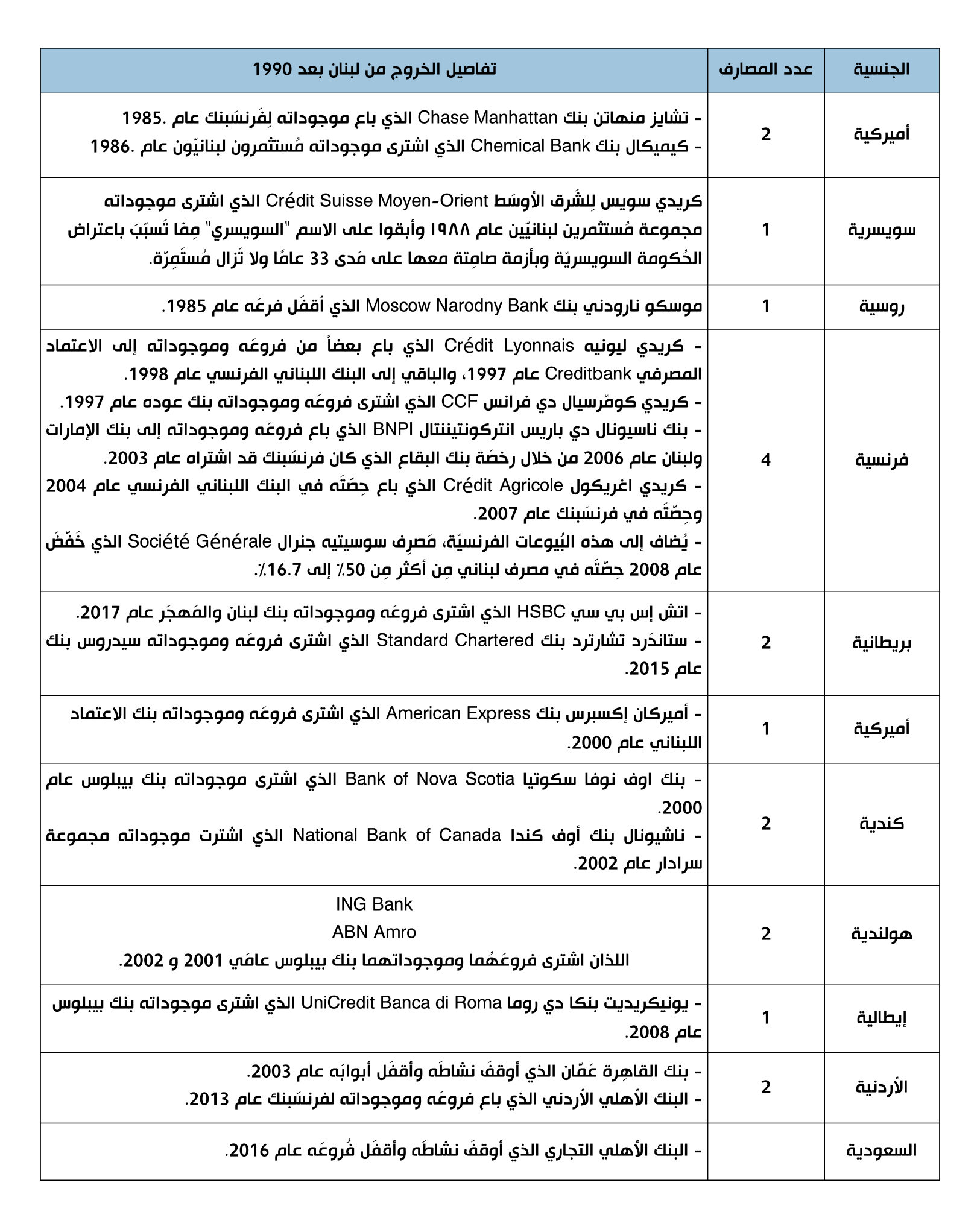

قدّم د. بطيش في مداخلته لمحة تاريخية عن القطاع المصرفي في لبنان، والذي شهدّ في أوائل التسعينات عملية تهجير واسعة للمصارف الأجنبية في لبنان نتيجة نموذج العمل المصرفي غير المعهود المنتهج في حينه، ويبين الجدول أدناه المصارف الأجنبية التي غادرت لبنان في تلك الفترة:

ومن أبرز ملًمح نموذج الأعمال المستخدم في القطاع المصرفي خلال الثلاثين عامًا الماضية ما يأتي:

الواقِع المأزوم لمَصارِف لبنان في خِلال الثلاثين سنة الماضية:

1. تَخَلخَلت أُصول العلاقات المُفتَرَضة بين حاكميّة مصرف لبنان ومُعظم المصارف. بُنِيَت علاقات "مُمَيّزة" و "خاصّة" أطاحت عمليّاً بإلزامية مَصرف لُبنان إدارة شؤون العمَل المصرفي بحسب القوانين وَفق أعلى معايير الشفافية. من المَعلوم أن جُزءَاً أساسيّاً من دَور مصرف لبنان يتمثَّل بِتنظيم العَمل المصرفي وبتطوير القطاع وتمتين مأسَسته والسَهر عل تأمينِه الدائم لنِسَب الملاءة والسيولة المفترضة وبدراسة المخاطر وتوزيعها لتجنُّب وقوعها. بالتالي، تقَع المسؤوليّة الكُبرى لوَضع المَصارف الحالي، على مَنْ تغاضى عن القيام بواجِباته في هذا الشأن أي حاكميّة مَصرف لبنان وكلّ الأجهزة التابعة له. فلجنة الرقابة على المَصارِف، مثلاً، ترفع تقاريرها للحاكم وهي ليست سُلطة كما هي الحال في فرنسا مثلاً، كما أن حاكم مصرف لبنان هو رئيس هيئة التحقيق الخاصّة وهو رئيس هيئة الأسواق المالية، فيكون هو المسؤول الأوّل الذي تماهى طِوال ثلاثة عقود مع الطبقة السياسيّة. يضاف إلى ذلك، أن حاكم مصرف لبنان أخفى على المسؤولين وعلى الرأي العام الفَجوة الكبيرة في حساباته والمُقَدّرة حاليّاً بحَوالي ستّين مليار دولار استُعمِلت مِن أموال الناس الذين أودعوها في المصارف التي بدَورِها أودعَت مَعظَمها لدى مصرف لبنان.

2. بنتيجة هذا الوضع غير الطبيعي الذي استمَرّ لسنوات، جاءَت مُمارسات مُعظم المصارف لتزيد الطين بِلّة.

3. "تَلَبنن" القِطاع المصرفي الذي أودع معظم موجوداته بالعملات الأجنبية لدى مصرف لبنان، والذي أصبَحَت معظم موجوداته بالليرة اللبنانية دُيوناً على الدَولة. بالتالي، تفاقَمت المخاطر على القطاع المَصرفي ولَم يُحَرِّك أحَد ساكناً، فغادَرتْ المَصارِف الأجنبيّة لبنان تدريجيّاً خوفاً من هذه المخاطر في حين كان المسؤولون عن القطاع والمُشرفون عليه يطمئنون اللبنانيّين كَذباً بأنّ الوضع المصرفي بخَير (يُراجَع الجَدوَل المُرفَق).

4. تمَّ تطويع القانون، كي لا أقول التحايل عليه، فبقيَت معظم المصارف شبه شركات أشخاص وإن بتلاوين شركات مساهمة SAL ِبحسب ما يفرض القانون، عوض تَطوير المأسَسة وتثبيتها لمواكبة الحداثة ومتطلِّبات الصناعة المصرفيّة.

5. لَمْ يَفرِض، لا القانون ولا مصرف لبنان، إدخال الجُزء الأكبر مِن أسهُم كُلّ مصرف إلى البورصة، مع ما يَعنيه ذلك من شروط شفافيّة ومأسَسة.

6. لَمْ يُدخِل المصرفيّون اللبنانيّون إلى رساميل مصارفهم مُستثمِرين كبار بنسَبٍ تسمَح بلعب أدوار إدارية فعّالة، ولَمْ يفرِض مصرف لبنان عليهم ذلك، مِمّا حال دون تعزيز الشفافيّة والإفصاح عَن حقيقة ملاءَة المصارف وسيولَتها بالعُملات الأجنبية. بالتالي، كان إحجامهم عن ذلك إمّا سبباً أو نتيجةً لسُوءِ الإدارة في العديد من المَصارف ولدى من هُم مولَجون بالإشراف والرقابة عليهم (مَصرف لبنان، لجنة الرقابة على المصارف، هيئة التحقيق الخاصّة، هيئة الأسواق الماليّة).

وبالإضافة إلى ذلك، مَن وضَعوا جزءاً بسيطاً من أسهم مَصارفهم في السوق، باعوها بسعر مرتفع وعمَد بعضهم فَور إنجاز العمليّة إلى تخفيض السِعر والبعض الآخر إلى التحكُّم به، مِمّا ألحَق أضراراً بالغة بالمستثمرين واضَعف ثقتهم بالاستثمار في قطاعات حيوية في لبنان.

7. لقَد غَضّ القيّمون على القطاع، إشرافاً ورقابة، الطَرَف عَن عَدَم التوضيح للناس مدى مخاطر الاكتتاب بالأسهم التفضيليّة، ومَن يدّعي اليوم أنَّه حامٍ للقِطاع هو اكثَر مَنْ ساهم بتدميره.

8. لَمْ تستثمِر المصارف بالقُدرات (الموارد) البشريّة بما يكفي لمواكبة متطلِّبات العمل المَصرِفي والعمل على آفاق جديدة، بَل جرى تطوير المَباني وتحديث المكاتب، وكأنَّ الاستثمار في المَوارِد البشريّة تفصيل ثانوي.

9. عَمد كبار مُساهِمي العديد من المَصارف إلى فَتح مَصارِف تابِعة لهم في الخارج subsidiaries وفروع branches وتغَنّوا بأنَّهُم يُصَدِّرون كفاءتِهم إلى الخارج Exporting their Know How لا سيّما وأنَّ حجم القِطاع قارَب عام 2018 الـ 4 مرّات حجم الناتج المحَلّي .GDP مِن وِجهة نَظرِ غالبيّة المصرَفيّين، أصبَح القِطاع المَصرِفي اللبناني Over dimensioned مُتناسين بأن إنفلاش حجم القِطاع كان ناجماً بشكلٍ خاص عَن انتفاخ باستدانة الدَولَة بفوائد مُرتفعة، شكَّلَت أحد أسباب الانهيار الأساسية.

لم يسأل أحد عن القيمة المُضافة لشبكة المَصارف اللبنانيّة في الخارج غَير الدعاية، ولم يحاسب أحد على تراكُم الخسارات بمليارات الدولارات التي جرى تغطيتها مِن خلال الهَندَسات أو الخُزَعبلات الماليّة التي قام بها مَصرف لبنان من مال اللبنانيّين!

ويبقى السؤال، مِنْ أيّ أموال اشترت المصارف أو أسَّست فروعاً لها أو شركات تابعة لها في الخارِج؟

باختصار

المسؤوليّة في ما وصَل إليه القطاع المَصرِفي اللبناني تقَع بالدَرجة الأُولى على عاتق حاكميّة مصرف لبنان والهَيئات والأجهزة التابعة، وعلى الطبقة السياسيّة التي استفادت من هذا الوضع وكانت بمعظمها مستفيدة من جهة وجاهلة لحقائق الأرقام ومدلولاتها من جهة أخرى. كما يتحَّمل المسؤولية العديد من المصرفيّين الذين لَمْ يتّخذوا التدابير الاحترازيّة لحماية مصارفهم بَل اعتَبروا خَطأً أن الحاكم لديه الضمانة أو حَتّى هو الضمانة، وهذا سُوء تقدير وسُوء تصَرُّف من جهات يفترض أن تكون أكثر خبرة ومعرفة وضلوعاً في إدارة قطاع يشكل عموداً من أعمدة الاقتصاد.

3. أ. أمين صالح، النقيب السابق لخبراء المحاسبة المجازين

تعرّض لبنان خلال الفترة السابقة لعملية إفلاس ممنهجة، حيث تبيّن أن كل النفقات العمومية للحكومات اللبنانية سواء من داخل الموازنة أو خارجها قد بلغت 240 مليار دولار لغاية 31-12-2019 ، منها حوالي 88 مليار دولار هي عبارة عن فوائد دين العام أي ما نسبته 41% من مجمل الإنفاق العام وفي بعض السنوات بلغت فوائد الدين العام 110 % من واردات الدولة .فالأزمة ليست بالكهرباء أو الرواتب والأجور حيث أنفقت الحكومة على الرواتب والأجور حوالي 31 % ( ما يقارب 73 مليار دولار ) وعلى الكهرباء حوالي 15 %( ما يقارب 26 مليار دولار) أما فوائد الدين العام فهي كتلة الإنفاق الكبرى ومكمن المشكلة والأزمة .

بمراجعة كل هذه الأمور ومقارنتها بما كان يحصل في المصرف المركزي وفي المصارف نلاحظ أن المصارف كانت لغاية تاريخه تربح دائما وفي سنة 2019 صدر تقرير جمعية المصارف من دون حساب الأرباح والخسائر خلافاً لكل السنوات الماضية وصولاً حتى سنة 1993 ما يعني أن المصارف ما زالت تحقق أرباحاً ولكن تعمد إلى إخفاء أرباحها، وكمؤشر على ذلك ارتفاع رساميل المصارف من 29 مليار دولار سنة 2014 إلى 37 مليار دولار عام 2018 دون إدخال مساهمين جدد. وقد تراوحت نسبة توزيع الأرباح من 79 % عام 2014 إلى 93 % عام 2017 وأي عملية لإعادة هيكلة المصارف ينبغي أن تأخذ بعين الاعتبار هذه الحقيقة.

في الحقيقة كانت المصارف تُشكّل عبئاً على الاقتصاد اللبناني. ويكفي أن نراجع التاريخ لنتبيّن أن الحكومة دفعت بين 1982 و 1991 حوالي 179 مليار ليرة لبنانية على المصارف المتعثرة، وهناك عمليات قامت بها المصارف خارج قانون النقد والتسليف، سواء عمليات مضاربة أو عمليات شراء سلع وعمليات على الذهب. وبالنتيجة أصيبت بالصدمة عندما انخفضت الفائدة في أميركا وانخفض سعر الذهب، فمُنيت بخسائر محققة، وحينها وضعت سويسرا 5 مصارف لبنانية على اللائحة السوداء.

وبمراجعة مختلف المصادر يتبين أن هناك أرباحاً فائضة لم تصرّح عنها المصارف إلى وزارة المالية، كما لم تدفع الضرائب المتوجّبة عليها، وبالتالي فإن الأسباب الحقيقية للمشكلة تكمن في الدين العام وفوائده فهي التي أوصلت المالية العامة إلى ما وصلت إليه.

هناك حسابان في ميزانية مصرف لبنان، حساب اسمه عمليات على أدوات مالية وهذا ثابت، وحساب آخر اسمه موجودات أخرى ويخفي كلاهما خسائر بقيمة 95 ألف مليار ليرة، أي حوالي 63 مليار دولار هي خسائر البنك المركزي نتيجة سياسته النقدية الفاشلة، وعند حساب الخسائر يجب استثناء قيمة الذهب والمقدّر ب 26467 ألف مليار ليرة، ولأن هذا ممنوع تسييله وبيعه بحسب قانون النقد والتسليف فهو لا يُشكّل موجودات حقيقية قابلة للتحقق في ميزانية مصرف لبنان. وتقييم وضع أي مؤسسة يتم عادة على أساس القيمة الفعلية للموجودات القابلة للتحقق وبالتالي نقارنها بالمطلوبات.

ومن ناحية أخرى فقد أودعت المصارف 54 بالمئة من موجوداتها عام 2019 في مصرف لبنان وهي تُدّر عليها فوائد بعكس ما يحصل في المصرف المركزي الأوروبي الذي يعطي فوائد سلبية للمصارف عندما تضع عنده إيداعات وهذه الودائع ينبغي أن تُشكّل محوراً للبحث.

والسؤال الأساس هل هذه الودائع تشكّل تدفقاً نقدياً حقيقياً وصل لخزائن البنوك؟ وهل حقاً أن البنوك أودعت هذه الودائع لدى المصرف المركزي؟ أم هي عمليات قيود دفترية لا أكثر ولا اقل؟ هذه الودائع يُشير إليها المصرفيون تحت اسم Lebanon Dollar وهي ارتفعت نتيجة لفوائد الدين على سندات الخزينة والتي كانت تقيّد على الحساب الدائن للمصارف وكانت المصارف تقوم كل سنة بتوزيعها . وعلى سبيل المثال توزعت أرباح المصارف بحسب السنوات على الشكل الآتي:

1. 2455 ألف مليار ليرة سنة 2014

2. 2481 ألف مليار ليرة سنة 2015

3. 2900 ألف مليار ليرة سنة 2016

4. 3641 ألف مليار ليرة سنة 2017

في حين لم تفصح المصارف عن أرباحها لسنة 2018.

إذاً فإن الودائع تتضخم بحجم الفوائد التي تُقيّد دفترياً ومحاسبياً. وهذه النقطة كان يجب أن يشير إليها مفوضو المراقبة لدى المصارف وكذلك لجنة الرقابة على المصارف، وقبل التكلم عن إعادة الهيكلة لا بد من التحقق ما إذا كانت هذه الودائع حقيقية أم مجرّد ودائع دفترية ارتفعت قيمتها نتيجة ارتفاع الفوائد على سندات الخزينة وخاصة في السنوات الأولى من التسعينات (1993-1996) والتي تخطّت فيها المعدلات العالمية بخمسة أو ستة أضعاف.

وعليه يقتضي أن ترتبط إعادة هيكلة المصارف بإعادة هيكلة الدين العام وتحديد حجم الودائع الحقيقي.

4. د. أحمد إسماعيل، أستاذ جامعي

لا أريد استعراض الأسباب التقنية للأزمة لأن هناك اتفاقاً على وجود ترابط ما بين الأزمة الاقتصادية والعجز في ميزان المدفوعات والحساب الجاري في الحدَ الأدنى منذ عام 2011 ، وأزمة المالية العامة المتفاقمة والسياسة النقدية لمصرف لبنان والتي أدّت مجتمعة إلى ما وصلنا إليه ، ولكن أريد التركيز على مسألة هي باعتقادي هي لبّ المشكلة وهي مسألة "الحوكمة " ، إنّ أكبر الأزمات المالية في العالم هي التي حصلت بين 2007—2009 ، ووفقاً للدراسات والتقارير الصادرة عن تلك الأزمة المالية يمكن التوصل إلى خلاصة مفادها أنه بالإضافة إلى الأخطاء التقنية بموضوع كيفية إدارة الاستثمارات المصرفية فإن ضعف الرقابة أو غياب الحوكّمة الفعّالة أو الرشيدة ربما ساهمت إما في خلق الأزمة أو زيادة حدّتها وهذا الكلام، وارد في تقارير جهات عدّة منها الاتحاد الأوروبي ومنظمة OECD ولجنة بازل للرقابة المصرفية .

فقد أصدرت هذه الجهات توصيات بموضوع حوكمة المؤسسات تؤكد فيها على أن المصارف هي حالة مغايرة للمؤسسات غير المصرفية من حيث إنها مؤسسّات معقدة ولديها منتجات وأدوات مالية تطرحها في السوق وتعتبر أكثر تعقيداً من أصول وموجودات المؤسسات غير المصرفية. وبالتالي كان هذا أحد أسباب الأزمة المالية، حتى إنّ الهيئات الرقابية واللجان الدولية فشلت في التقييم العادل الاستباقي للمخاطر الناجمة عن توظيفات المصارف، فتحديد القيمة السوقية للمصرف مسألة صعبة وخاصة عند الكلام عن أصول من خارج الموازنة وعن مشتقات مالية وأشباهها.

وبالانتقال إلى المصارف في لبنان، نجد أن مصرف لبنان كان مواكباً من الناحية التشريعية لموضوع الحوكمة وأصدر في عام 2006 تعميماً أعقبّه بموجب قرار في عام 2011 يطلب فيه حرفياً من المصارف أن تلتزم بالمبادئ الصادرة والتي ستصدر عن لجنة بازل الدولية المتعلقة بتعزيز الإدارة الرشيدة في المؤسسات المصرفية. والمقصود هنا تقرير لجنة بازل الصادر عام 2010 والذي جرى تعديله عام 2015. هذا التقرير يتكلم عن كيفية تكوين مجلس الإدارة في المصارف وعن الأعضاء المستقلين وغير المستقلين وعن لجنة التدقيق ولجنة إدارة المخاطر وغيرهم، إلى جانب أبرز مكامن تضارب المصالح. وفي لبنان هناك نقطة مرتبطة بأصل المشكلة وهي تتمثل بالأعضاء المستقليّن الذين يمارسون الرقابة بشكل موضوعي وتقني على الإدارة العليا. هل كان هؤلاء مستقلين وقادرين على ممارسة دورهم الرقابي؟ وهل كانوا يملكون المعرفة والكفاءة؟ أم كانوا في مواقعهم بفعل التوريث أو علاقات شخصية مع الإدارة العليا، الواضح في التجربة اللبنانية أنهم لم يكونوا مستقلين وهذا ما أوصلنا إلى ما نحن عليه الآن.

الأمر الآخر هو أنّه كان من الضروري إصدار كتيّب إدارة المخاطر المفروض على كل مصرف أن يتبعه، والواضح في لبنان أن المصارف لديها هذا الكتيّب لكنها لم تلتزم به بدليل التوظيفات لدى مصرف لبنان والتي استحوذت على جزء كبير من موجودات المصارف بالعملات. وجرى التعامل مع مصرف لبنان على أنه استثمار خالٍ من المخاطر حين أن مصرف لبنان ليس لديه الحق السيادي في طباعة الدولار ما يجعل التوظيفات بالعملات لديه تخضع للأوزان والمخاطر المرجّحة بحسب تصنيف البلد.

ومن المواضيع المرتبطة بالحوكمة أيضاً هناك موضوع تضارب المصالح، وأبرز أنواعها في المؤسسات المصرفية هو تضارب المصالح بين الدائنين والمساهمين، وخاصة أن معظم موجودات البنوك ممّولة من الدائنين أي ودائع المواطنين. وهنا يحصل تضارب المصالح عندما يسعى المساهمون إلى توظيف الموجودات في استثمارات عالية المخاطر بهدف تحقيق عوائد مرتفعة، وكلما ارتفعت احتمالية إفلاس المصرف ارتفعت توظيفات المساهمين في استثمارات عالية المخاطر من أجل تحقيق الأرباح العالية والهروب بالأرباح. هذا بالتحديد ما قامت به المصارف في لبنان على عكس مصلحة المودعين وخلافاً لأبسط معايير إدارة المخاطر.

وهنا تبرز أهمية إعادة هيكلة القطاع المصرفي وتحقيق أقصى المنافع للمساهمين والدائنين والمجتمع ككل، بمعنى آخر إعادة هيكلة دور المصارف في الاقتصاد بالتوازي مع التصدي لمشكلة تضارب المصالح ومراجعة إطار الحوكمة الرشيدة للمصارف بما يحفظ منافع كل أصحاب المصلحة (ٍStakeholders) وليس فقط منافع المساهمين (Shareholders).

5. مقاربة فريق الدراسات الاقتصادية في المركز الاستشاري للدراسات والتوثيق

بالرغم من اختلاف أسباب وظروف اندلاع الأزمات المصرفية والمالية حول العالم، كما يتبيّن من تجارب الدول (قبرص، اليونان، إيرلندا، إندونيسيا، الأرجنتين، وغيرها على سبيل المثال..)، ما قد يتطلب اعتماد مقاربات وخيارات مختلفة للحل، يلاحظ وجود ممارسات وآليات تكاد تكون مشتركة بين مختلف التجارب المشار إليها. ومن أبرزها ما يلي:

أولاً- كلفة إعادة الهيكلة تتوقف على عوامل عدة منها: حجم المشكلة وطبيعتها، أي نسبة الديون والأصول الرديئة إلى إجمالي الأصول أو مدى أهمية دور البنوك كوسيط مالي في النشاط الاقتصادي (ومن مؤشراته حجم التسليفات للقطاع الخاص وللقطاع العام). ويبقى العامل الأهم وهو توقيت التدخل، بمعنى أنه كلما كان التدخل فورياً وعاجلاً كانت الكلفة أقل والعكس صحيح.

ثانياً- التشخيص الدقيق والشفّاف لطبيعة المشكلة. فغالباً ما تقتصر المعالجات على جوانب محاسبية بحتة كمشاكل التدفّقات والمخزون والخسائر، وبالتالي يتم التغاضي عن معالجة مكامن خلل جوهرية نتيجة التشخيص الخاطئ والمتحيّز. لذلك لا بد أن تكون العملية شاملة لمختلف أوجه القصور الإداري والفني والتنظيمي لدى البنوك. فقد تبيّن أن أصل المشكلة في الكثير من الأزمات السابقة يعود إلى ضعف في الإدارة التشغيلية للبنوك، وإلى نقص مزمن في الأطر الرقابية والتنظيمية الداخلية للبنك بحيث إنه كان عاجزاً عن استشراف المخاطر وإدارتها ذاتياً قبل فوات الأوان. وهو الأمر الذي جعل موضوع تطوير إدارة المخاطر ضمن المصرف، وفرض معايير تحوّط كلية لمنع تمويل الطفرات وتغطية التراجعات في قطاعات معيّنة، في صلب مهام إعادة الهيكلة حول العالم.

ثالثاً- تعيين وكالة أو هيئة محايدة لإدارة عملية إعادة هيكلة القطاع المصرفي. وتكون مهمتها محصورة ضمن فترة زمنية محددة. هذه الوكالة أو الهيئة تتمتع عادة بصلاحيات تفوق تلك العائدة إلى البنك المركزي، الذي يتم حصر مهامه في السياسة النقدية والحفاظ على العملة. ولذلك يلفت صندوق النقد الدولي إلى أن جميع عمليات المعالجة وإعادة هيكلة المصارف والمؤسسات المالية التي تمت بإشراف البنك المركزي في مختلف التجارب السابقة، اتسمت بالبطء الشديد واستغرقت في المتوسط أربع سنوات دون الوصول للنتائج المرجوّة. وفي المقابل فإن عمليات إعادة الهيكلة بإشراف وإدارة وكالة محايدة كانت ناجحة وممنهجة.

رابعاً- توفير السيولة والدعم المالي الحكومي للبنوك القادرة على الاستمرار مقابل ضمانات باسترجاع المال العام أمراً لا مفرّ منه لضمان استمرارية دور القطاع المصرفي كوسيط أساسي في الدورة الاقتصادية، خصوصاً تمويل قطاع الأعمال خلال فترة إعادة الهيكلة التي قد تمتد لسنوات.

خامساً- لا مفرّ من تصفية البنوك التي لا تستوفي شروط الاستمرارية في المرحلة القادمة. على أن يجري الاستحواذ على موجودات هذه البنوك سواء من قبل الوكالة أو الهيئة المحايدة، أو البنوك المتبقية المستوفية للشروط.

سادساً- لا مفرّ من تحمّل جميع الأطراف حصة من الخسائر، أي البنوك والمساهمين والمودعين وآخرهم الدولة.

سابعاً- تتعدد أدوات التدخل والمعالجة تبعاً لحجم المشكلة وطبيعتها، ومن أبرز هذه الأدوات ما يلي:

- إعادة الرسملة داخلياً، أو التصفية والدمج والاستحواذ.

- تجميد الودائع والسحوبات لفترة معيّنة حفاظاً على السيولة الموجودة.

- إغلاق المصارف لفترات متقطعة.

- إدخال مساهمين جدد محليين أو أجانب.

- تأميم البنوك لفترة انتقالية.

- توفير ضمانات حكومية مؤكدة للودائع حفاظاً على الثقة بالقطاع المصرفي.

- تحويل مودعين كبار إلى مساهمين في البنك.

- تحويل ملكية بعض الأصول بما فيها الديون الرديئة، إما إلى بنك محلي ينشأ لهذه الغاية أو إلى الوكالة المحايدة المشرفة على إدارة العملية، أو إلى جهات خارجية مثل "صناديق الأصول الضعيفة" التي تشتري الأصول السامة من البنوك بأسعار بخسة نسبيا" (وهذا ما حصل بالنسبة للجزء الأكبر من سندات اليوروبوندز التي كانت في حوزة المصارف اللبنانية وباتت في حوزة مصارف أجنبية مثل Ashmore bank).

وبالرغم من أنّ تعقيدات الأزمة اللبنانية بوصفها أزمة متعددة الأبعاد ونادرة الحدوث، ، أي كونها أزمة مصرفية نقدية ومالية وإنسانية قد تفرض معالجات خاصة واستثنائية ، فإن ذلك لا يحول دون استخلاص العبر والدروس من تجارب دول أخرى سبق أن واجهت أزمات مالية ونقدية، لا بل ينبغي توسيع دائرة التعاون مع مختلف الدول والهيئات القادرة على تقديم المساعدة، وذلك لاعتبارات كثيرة منها:

- إن عملية إعادة الهيكلة بشقّيها، أي القطاع المصرفي بما فيه مصرف لبنان، والدين العام، تجري وسط ركود تضخمي شديد وإفلاس تام للدولة، في حين أن الفاتورة المتوقّعة لهذه العملية هي من الضخامة بحيث قد تعجز عن تغطيتها حتى مصادر التمويل الخارجي.

- تطرح عملية إعادة الهيكلة بشقّيها جملة من القضايا والإشكاليات الشائكة. مما قد يستدعي الاستعانة بجهات خارجية صديقة لتذليلها. ومن أبرزها ما يلي:

• صعوبات تتصل بنقص التمويل اللازم لعملية إعادة رسملة المصارف وضمان الودائع وإطفاء الخسائر.

• نقص الخبرات الرفيعة والمحايدة للإشراف والرقابة والمتابعة الشفافة والصارمة لعملية إعادة الهيكلة بكاملها.

• آليات وأطر للمساعدة في إدارة ومعالجة الأصول السامة بما فيها الديون الرديئة.

• ضمانات للحصول على التمويل الخارجي.

• تغطية عملية إعادة التفاوض مع الدائنين الأجانب الذين باتوا يحملون جزءاً هاماً من الدين العام.

وفي هذا الإطار فإن خطة التعافي المالي لحكومة الرئيس حسان دياب، والتي تتضمن الكثير من خيارات إعادة الهيكلة المعهودة في أزمات الدول المذكورة آنفاً، مع تعديلات وإضافات مطلوبة وإعادة نظر ببعض الأرقام بطبيعة الحال، ما زالت تشكّل منطلقاً حقيقياً لأي محاولات جديدة سواء في المعالجات أو التفاوض مع صندوق النقد الدولي وغيره من جهات التمويل الدولية.

وفي مطلق الأحوال لا يسعنا سوى التأكيد على جملة من الثوابت نجد في التمسك بها مصلحة وطنية لا ينبغي

التفريط بها، وعلى رأس تلك الثوابت:

الحرص على أن تشكّل عملية إعادة هيكلة القطاع المصرفي فرصة للانتقال إلى مرحلة جديدة من العمل المصرفي الموجه لتمويل الإنتاج وليس الاستهلاك بشقّيه الخاص والعام، كما تعوّدنا طوال العقود الماضية. ويمكن على سبيل المثال أن تتضمّن التشريعات الجديدة حوافز كافية لتوجيه التسليف المصرفي نحو استيراد المواد الأولية والسلع الرأسمالية الضرورية للصناعات المحلية.

وإزاء ما يطرح من مشاريع تتعلق بالموجودات العامة في خِضمّ عملية إعادة الهيكلة، ينبغي عدم التفريط بدور الدولة وحقوقها سواء لمواجهة تحدّيات التنمية والحد من الفقر، أو إعادة تأهيل وتطوير موارد البلاد البشرية والمادية بما فيها البنية التحتية والخدمات العامة.

6. مقاربات أخرى في تشخيص الأزمة وإعادة الهيكلة:

خلال النقاش طرح مشاركون آخرون مقاربات متفرّقة في تشخيص طبيعة الأزمة والعوامل التي أدّت إليها بالإضافة إلى مظاهر الخلل الحالية وتوصيات للحل، وذلك على الشكل الآتي:

1. في تشخيص الأزمة

تُشير الوقائع إلى أن لبنان يعاني من أزمة نظام حقيقية Truly Systemic Crisis تفاقمت من خلال أربع مراحل تباعاً وهي كالآتي:

أ. أزمة دين سيادي Sovereign Debt Crisis وذلك بحسب توصيف الأزمات المصرفية في العالم ، بدأت مع توقّف مصرف لبنان عن خدمة الدين في الخارج، ثم توقّف الحكومة اللبنانية عن دفع سندات اليوروبوند وفوائدها المستحقة.

ب. أزمة سيولة خانقة بالعملة الأجنبية Foreign Currency Liquidity Crisis

ج. أزمة نقدية بالعملة المحلية Local Currency Liquidity Crisis

د. أزمة تضخّم مفرط Hyperinflation

2. العوامل التي أدّت إلى هذه الأزمة

العوامل الخارجية ( (Exogenous Factors من خارج القطاع المصرفي:

1. النموذج الاقتصادي اللبناني: ضعف قطاعات الاقتصاد الحقيقي و العجز البنيوي في الميزان التجاري

2. السياسات المالية

- الكلفة الباهظة لإعادة الإعمار عبر الاستدانة.

- التنامي المفرط للدين العام حيث ارتفع عام 1990 من 1.5 مليار دولار إلى 18 مليار دولار عام 1997.

3. السياسات النقدية: تمويل عجز المالية العامة وعجز ميزان المدفوعات والإصرار على تثبيت سعر الصرف عند مستويات لا تعكس واقع سوق القطع (أزمة 1998، باريس 1و2و3)

4. الحرب على سوريا ونتائجها المباشرة على الاقتصاد اللبناني

5. العقوبات الأميركية

أما العوامل الداخلية (Endogenous Factors) من صميم النظام المصرفي:

1. النمو المتسارع للقطاع المصرفي مقارنة بحجم الاقتصاد (بما فيها تدّفق السيولة بعد الأزمة المالية العامية GFC 2008-2011).

2. تشابه نماذج العمل / سِمة المخاطر (Business Model/Risk Profile ):

• التركزّ في مصادر التمويل على الودائع والتحويلات الخارجية (Remittances ) بكلفة عالية والتركزّ في التوظيفيات السيادية (النتيجة: تكديس الأرباح للمساهيم وكبار المودعين).

• غياب القوانين والتنظيمات التي تمنع هذا التركّزفي التوظيفات السيادية

• النموذج أدى إلى خروج الجزء الأكبر من المصارف الأجنبية من السوق المحلية (ABN amro , Standard Charteted, Credit Lionais, Banca di Roman , HSBC…

3. خسائر القطاع المصرفي في الخارج.

4. الهندسات المالية لردم الفجوة في السيولة (56 مليار د.أ. بين 2013-2020 بحسب تقرير بنك عودة للفصل الأول 2021.

5. عدم قدرة مصرف لبنان على أداء دور المقرض الأخير بالعملات الأجنبية Lender of Last Resort

الخلل في آليات في إعادة الهيكلة الحالية

قبل البدء بأي عملية إعادة هيكلة لا بد من تحديد ما إذا كنّا نحتاج إلى خطة تعافٍ أو خطة إنقاذ للقطاع المصرفي أم الاثنين معاً. وعند مقارنة خطط التعافي والإنقاذ التي اعتمدتها الدول بعد الأزمة المالية العالمية مع ما يحصل حالياً في لبنان نجد لدينا ضعفاً في مقاربة عملية إعادة الهيكلة برمّتها على سبيل المثال:

- طلب مصرف لبنان من المصارف زيادة رساميلها بالعملات الأجنبية بنسبة 20 % تمهيداً لإعادة الهيكلة وهذا الأمر مغاير لتوصيات اللجان والهيئات الرقابية الدولية والتي تشير إلى أن استخدام هذا التدبير في خِضمّ الأزمة هو من أنواع الإجراءات المشابهة للدورات الاقتصادية Procyclicality Measures حيث تكون كلفة رأس المالي cost of capital في أوقات الأزمات مرتفعة جداً ، وما يحصل حالياً في لبنان هو زيادة للرساميل على حساب نوعيّتها فهذه الزيادات الحاصلة في رساميل بعض المصارف لا تُعتبر تدفقاً حقيقياً يسمح بإعادة الهيكلة لاي مصرف كان.

- برنامج تقسيط الخسائر المعمول به حالياًAmortization framework .

ما يحصل حالياً هو تقسيط النسب المطبقة نظامياً لاحتساب الخسائر المتوقّعة بحسب نوع التوظيفات وهي 45 بالمئة خسائر ديون سيادية على اليوروبوندز و 1.98 بالمئة خسائر على توظيفات مصرف لبنان، وتكوين هذه المؤونات يستلزم الاقتطاع المباشر من حساب الأرباح والخسائر وتالياً من رساميل المصارف وليس السماح بتقسيط خسائر محققة فعلاً.

مقدمة خريطة إعادة الهيكلة

نحن الآن في خِضمّ مرحلة انتقالية حيث إن نموذج الأعمال الذي كان معتمداً من قِبل المصارف يفترض أن فاعليته قد انتهت. ولكن النموذج الجديد لذي يتوافق مع متطلبات المرحلة المقبلة لم يُنشأ بعد. وحتى في ظل ارتفاع درجات عدم اليقين فإن لبنان قادر على وضع خطة لإعادة هيكلة قطاعه المالي والمصرفي، والتجارب الدولية تؤكد ذلك وخاصة تلك الحديثة التي حصلت بعد الأزمة المالية العالمية.

الخطة الإصلاحية (خارطة طريق Road Map)

1. تحديد الخسائر Loss Determination and Estimation

تحديد الخسائر يجب أن يكون النقطة الأولى والمركزية لتوزيع الخسائر بشكل عادل، وللوصول إلى تحديد الخسائر يُفترض من الحكومة الجديدة:

أ. إنجاز خطة تفاوضية مع الدائنين وتحديد الخسائر المحققة Incurred Loss على محافظها المالية وتحديد نسبة التعويضRecovery Rate المناسبة. مما يعني التحديد الواضح لنسب الاقتطاع على سندات اليوروبوندز.

ب. إجراء إعادة تقييم عادل لميزانية مصرف لبنان حتى يتسنّى لنا تقنياً تحديد الخسائر المحققة على توظيفات المصارف لدى مصرف لبنان.

2. إجراء تقييم لأصول المصارف ِAsset Quality Review

3. على ضوء تقييم أصول المصارف يتمّ توزيع المصارف بين مصارف قابلة للاستمرار Viable banks ومصارف غير قابلة للاستمرار Non-viable banks .

4. بعد تقسيم المصارف يمكن وضع خطة تعافٍ (Recovery Plan) للمصارف القابلة للاستمرار و يجب وضع خطة إنقاذ Resolution Plan ( للمصارف المتعثرة أو محتملة التعثر Failing bank and Likely to fail bank .

هذه الخطة تسمح للبنان بإعادة هيكلة القطاع المصرفي وتقليص حجمه وصولاً إلى آليات للتعافي اعتمدت في دول سابقاً.

من التقنيات الممكن استعمالها كآليات للتعافي بالنسبة إلى المصارف التي ستكون قابلة للاستمرار:

1. التحويل الجبري للودائع بالعملات من الدولار إلى الليرة اللبنانية.

2. فرض ضريبة على الثروات تطال كبار المودعين وتحديداً أرباح الهندسات المالية

3. عملية دعم باستعمال أموال من خارج المصرف Bailout

4. عملية دعم باستعمال جزء من أموال شريحة محددة من أموال المودعين Bail-in حيث تعطي المودعين الحق بأن يكونوا مساهمين.

أما بالنسبة للمصارف التي لن تكون قابلة للاستمرار فيمكن إجراء الآتي:

1. تقسيم المصارف إلى نوعين: مصرف جيد ومصرف رديء Good and Bad banks

2. تحديد الأصول الجيدة والمنتجة على ميزانية المصارف ونقلها إلى المصرف الجيد، وتحديد الأصول الرديئة ونقلها إلى المصرف الرديء.

3. تحديد شريحة المودعين المفضّلين Preferred Depositors ونقلهم إلى المصرف الجيد.

4. تحديد حاجات المصرف من رأسمال وتحديد هذه الرساميل لإعادة التوازن والثقة إلى القطاع المصرفي.

التشريعات والأنظمة المطلوبة لضمان نجاح عملية إعادة الهيكلة

1. ضرورة أن يكون هناك قانون طوارئ للإنقاذ المصرفي

Banking Emergency Act

Banking Resolution Act

يُعطي للسلطة الرقابية الحق بإدارة المصارف المتعثرة. كما يعطي أفضلية لصغار المودعين، مع تعريف من هم المودعين المفضّلينPreferred Depositors ، كما يعطي السلطة الرقابية حق في استعادة الفوائد على الهندسات المالية.

2. ضرورة إقرار قانون جديد للرقابة على المصارف.

3. إقرار قانون الـCapital Control.

4. إقرار قانون لاسترداد الأموال التي تم تحويلها إلى الخارج وخصوصاً من المصرفيين وكبار المودعيين.

كذلك تساعد التشريعات التالية في إنجاح أي خطة لإعادة هيكلة القطاع المصرفي والمالي في لبنان:

1. وجوب قيام الحكومة بإجراء تقييم لموجوداتها والاتفاق على خطة للتفاوض مع الدائنين بعد تحديد آلية واضحة لنظام سعر الصرف في المستقبل هل هو ثابت أم عائم.

2. تقديم كفالة من الحكومة لصغار المودعين بهدف استعادة الثقة.

3. إعداد مرسوم صندوق لإدارة الدين العام مستقبلاً.

4. وضع سياسة ضريبية استثنائية ترافق إعادة هيكلة المصارف تضمن إعادة التوازن للمالية العامة من جهة، وتستهدف إجراءات ضريبية حازمة ومفصّلة تطال ترّكز الثروة وتحديداً في القطاع العقاري والوكالات الحصرية وكل من استفاد من الشراكة مع القطاع الخاص من جهة أخرى.

5. إنشاء بنك صغير للتنمية كنموذج لدور المصارف في المرحلة القادمة.

من يدير عملية إعادة هيكلة المصارف

لا يوجد إجماع دولي على من تقع مسؤولية عملية إعادة الهيكلة، هل هي على المصرف المركزي أو الهيئات الرقابية أو هيئات مستقلة ولا تزال الدراسات خجولة في هذا المجال. وقد صدّرت دراسة عن معهد الاستقرار المالي في أيار عام 2021، تُبين الترتيبات المؤسساتية لعمليات إنقاذ المصارف في العديد من الدول، والتي يمكن الاستفادة منها لمعرفة أين يجب أن تكون عملية إعادة هيكلة القطاع المصرفي.

كذلك كانت هناك مساهمة للدكتور ألبير داغر الذي قدّم تحليلاً للعوامل الاقتصادية المحيطة بالأزمة موجهّاً نقده إلى التركيز على عمليات إعادة الهيكلة للقطاع المصرفي والجوانب المالية للأزمة دون الجوانب البنيوية. كما تطّرق بالنقد أيضاً إلى الأدوار التي أدّاها ويؤدّيها الخبراء والباحثون في المجال الاقتصادي.